奥维云网(AVC)全渠道推总数据显示,2022年上半年,中国家用智能投影销量达311万台,同比增长30%;销额52.6亿元,同比增长9%.

可以看到上半年智能家用投影的总量不仅破300万台,创造历史新高。同时,增速也保持高达3成,这无疑预示智能投影依然在一个快速上量阶段。

但,这样良好的态势,在进入下半年之后第一个月出现了新情况。据奥维最新数据显示,7月传统电商平台线上市场销量为35.4万台,同比增长9%;销额5.7亿,同比增长17%。

从这则数据看出,进入7月份之后智能投影在销量增速上明显放缓——虽然还有9个点增速,但是相比上半年30%的高增长,刚刚过去的7月份可谓遭遇“减速带”。

而对于7月份智能投影整体走势放缓。奥维云网方面分析表示:7月是618大促后第一个月,许多消费需求提前在618被释放。因此,往往7月份都是一年当中的市场需求冷静期,这势必会影响到智能投影整体销量情况。

除了增速放缓之外,7月份线上平台销售额同比却在走高,同比增长达17%。销售额走高,主要是大促过后智能投影的价格恢复到正常水平,拉升了智能投影的产品均价,7月市场均价1610元,同比上涨8%。

大促过后市场进入冷静期,再加上智能投影的均价走高,这自然就影响到7月份整体销量走势。同时,整体增速放缓之后,智能投影品牌格局也出现一定的“变数”。

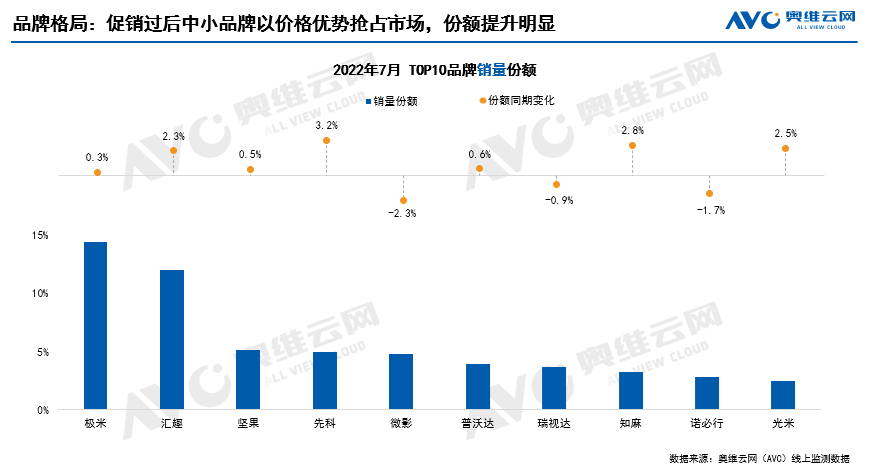

其一、品牌集中度持续下降,TOP10品牌在传统电商平台合计份额为57%,较去年同期下降9%;

头部前十品牌之和还不到市场总量6成,这背后意味着当下整个智能投影市场还处于品牌乱战之中。奥维云网数据显示,7月传统电商渠道在售品牌数量150+,较去年同期增加约50家。

一块几百万量级的“盘子”,却盘踞着上百家品牌在“争食”,可见,当下智能投影市场的竞争程度是何等的“惨烈”。

其二,TOP10“玩家”出现多个新面孔。传统大牌座次调整,极米、坚果两家老牌依然“坚守”、但是这两年成长迅速的当贝则被挤出前十。

其中,极米依然排名第一,拒绝加入价格战,以丰富的产品矩阵稳坐量额利润等指标龙头位置。产品上,极米主力机型NEW Z6X贡献超三成。另外一个老牌力量坚果本月表现跟上月保持一致,位居榜三,人气机型G9S、P3S销量贡献过半。

而之前一直在行业中和极米、坚果“齐名前三”的当贝则在7月份遭遇“变数”,竟然未进前十榜单。

对于当贝未进前十榜单,有行业人士分析称:一方面是因为7月份市场整体进入冷静期有关,刚刚过去的618透支和释放了一定的市场需求。

另外一方面,或将与当贝今年本身定位“偏高”有关。其今年在智能投影市场“高举高打”,推出多款5000+以上高价产品,意图占位高端品质市场。但当贝品牌实力能否支撑起这个高端形象,从目前来看还无法确定。此外,当贝走高端路线不仅遭遇极米、峰米、坚果等品牌的“挤压”,同时又面临三星、夏普、海信等彩电巨头的智能投影新品“狙击”——高端市场其实是一个参与者不少,总量有限,对品牌软实力要求极高的领域。

高端还未真正建立起优势形象,同时在低端走量市场又面临多个LCD新兴品牌的价格冲击,这样的双重挤压的局面,自然影响了当贝在整体市场的上量能力。

此外,根据奥维数据显示,7月分线上平台的TOP10榜单中,其他8席都是单LCD投影新势力。这凸显了单片式LCD产品这两年的市场进步,也体现了“价格优势”对于众多品牌销量规模的深度影响。

当然,7月是一个特殊的月份。作为618之后的“小总量”月份,7月成绩并不代表全年趋势。智能投影市场无论是年度总量变化,还是品牌位次变化上,7月的分量都是一个“比较小的月份”。通过在今后的几个月努力追赶,我们相信7月不如意的品牌还具有在全年打出翻身仗的机会。

原创文章,作者:soup82,如若转载,请注明出处:《家用智能投影进入“冷静期”:7月份TOP10份额不到6成》http://www.avq360.com/2022083020603.shtml

最新评论