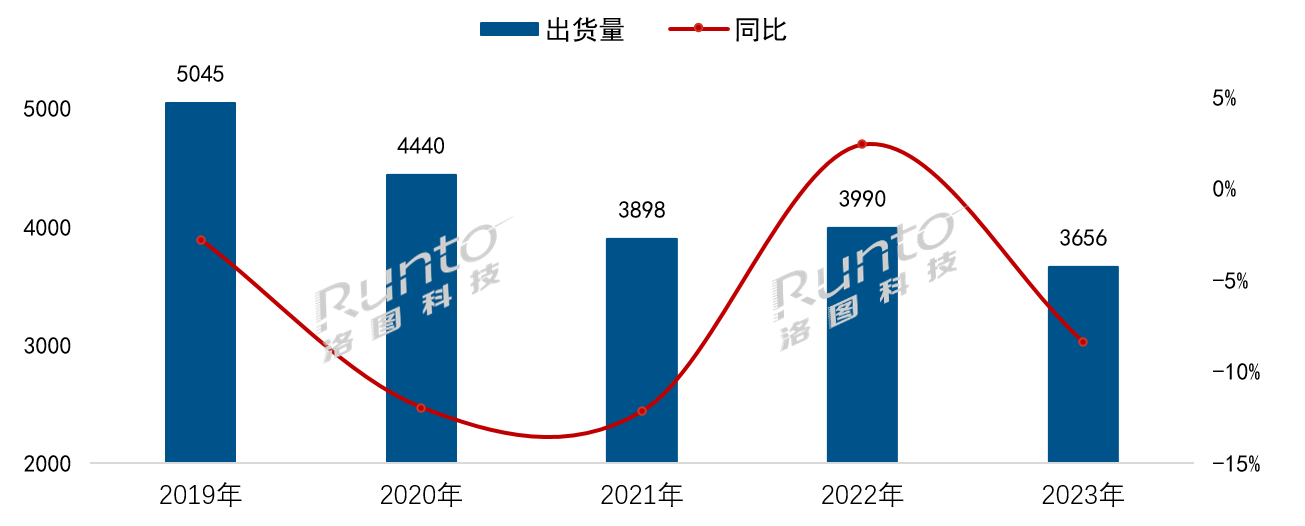

近日,行业数据机构洛图科技发布了2023年度中国彩电市场出货报告。数据显示,2023年全年,中国电视市场品牌整机的出货量为3656万台,同比2022年下降8.4%。全年市场规模跌破3700万台,创下近十年来的新低点。其中四季度同比下跌达两成。

十年新低,这是目前国内彩电市场的“真实写照”。在如此背景之下,有行业媒体人士向《视听圈》分析表示,这说明当下彩电市场已经不再是“存量之争”,而是已经进入“减量之争”这个残酷节点。

而在国内彩电市场进入“缩量市场行情,导致行业竞争格局也在迅速调整”的背景下,品牌市场结构呈现出分层更趋明显——强者更强,弱者更弱的格局。

品牌分化的大趋势下,第一阵营TOP4的年出货规模门槛提高了。从之前500万台上移至600万台。这则数据背后,第一阵容的TOP4和身后“友商”之间距离加大了。

据悉,2023年,TOP4(海信、小米、TCL、创维)出货总量达到了2889万台,同比小幅下降1.6%;市场份额则较去年大幅增长5.4个百分点,达到79.0%。可以看到,头部品牌聚集效应凸显,可谓是“强者更强”。身处阵营的TOP4品牌建立了市场规模的绝对优势,很大程度上决定了整体市场的走向。

海信电视以800万规模“登顶”

TOP4具体品牌表现上,海信系以超800万台的规模力压小米夺得2023年中国电视市场的出货量第一,市场占有率高达23%,同时也是唯一一家“上量”800万台的品牌,成为2023年弱势彩电行情下的“高光品牌”。

对于海信系电视在国内彩电弱势行情下的“逆赢”,有行业媒体分析认为,主要是海信构筑“大屏幕+高画质+多元技术+海信、东芝、Vidda等多品牌矩阵”的新战略,有效契合了当下消费分层的市场结构特性,从而树立起强大选购价值版图。

例如在品牌层面:海信多角度、多品牌,满足不同消费者需求差异,在国内外市场不断创新高。海信旗下各个品牌定位清晰、明确。海信、东芝、Vidda品牌分别聚焦中高端品质用户、高端品质家庭、年轻有自我观点表达的用户,营销策略精准。

在技术层面,海信电视同样也是“多元技术并存”给消费者个性差异的选择。纵观全球显示行业,海信是行业为数不多能实现对ULED、激光显示、MiniLED、MicroLED、OLED等各种新兴显示技术“同时进击”的彩电巨头。同时在8K、以及芯片自由开发上也是做到齐步推进。

海信是显示领域为数不多的“全能型综合选手”,能将各种显示技术完美“驾驭”,这一方面满足消费者的多元、差异化的硬需求,另外一方面给消费者真正展示出“自身”的品牌高度,强化了整体软实力。

可以说是,品牌、产品技术等多维度的切割精准分层,从而有效的构筑起高价值多元化的供给版图从而确保海信彩电扣准了消费者需求变迁和升级的方向,并驱动海信在“寒冬周期”逆势走高!

小米从“第一”到“第二”,但有份成绩单值得骄傲

小米以770万台规模位居第二。据悉,这是小米电视从2019年登顶国内市场第一之后,首次丢失“榜首”。对于小米从第一之位“滑落”,洛图方面分析认为,主要是2023年小米电视主动“冲高求变”有关。去年,小米电视的核心策略从市占率导向朝高端化和利润导向转变,聚焦75、86和98寸等巨幕产品推广,同时推动Mini LED等技术的配备,实现从“量”到“利”的转变。

尤其在miniLED电视的发力中,小米可谓是行业“成色十足”的黑马。小米去年推出的S Pro系列miniLED电视凭借亲民的价格和良好的性能,已经占据中国miniLED电视将近50%份额,并保持连续6周。要知道S Pro系列是去年10月中下旬才发布的产品,也就说其一上市发售就成功“霸榜”miniLED电视。

小米miniLED电视成为“销量新贵”,这也充分印证两个事实:miniLED电视要上量,价格“亲民”才是硬道理;同时也给miniLED电视“老牌玩家”们上了一课——miniLED电视要上量求规模,还得看小米的。

TCL排名第三,但和前二有百万台左右的差距

排名第三的则是TCL,其(含子品牌雷鸟)全年出货超680万台。其中子品牌雷鸟大幅增长超50%,合并市占率提升2.7个百分点,达到18.7%。

TCL虽排名第三,但在整体出货规模上和海信、小米相比,却有百万台左右的差距,这背后“警醒”TCL要想持续上位,还需要努力。

此外,除了规模上和前二有一定数量“差距”外,TCL在miniLED电视“统治”地位也已经受到各路“诸侯”的冲击。虽然,在2023年TCL依然是中国Mini LED电视市场的主导品牌,TCL系品牌在Mini LED市场的监测销量占有率超过50%;但是随着海信、小米以及其创维、索尼等品牌持续发力,TCL2024年在miniLED市场行业地位或将巨大的“挑战”。

——毕竟小米S Pro系列miniLED电视从10月份上市,就连续6周销量第一,这就是一个明确的危机信号。

创维“不声不响”以600万台卡位第四

2023年,创维(含子品牌)全年出货约600万台,市占率较2022年提升了3.0个百分点,排名第四。

相对海信、小米、TCL这三者来说,其是最为“平静和低调”的头部品牌。没有召开一场发布会,甚至线上发布都没有。但是,发布环节的“省略”却并不代表着创维“没东西”。

相反,创维在2023年成功开辟出属于自己的一条“成功赛道”,其就是艺术电视。据悉,在艺术电视这个品类上,创维已经属于强势领跑者。在京东公布了2023年度TOP10艺术电视热卖榜上,不仅有6款产品“上榜”成入围最多的品牌,同时,75AD还占据第一。如此亮眼的市场表现足以证明创维A7D系列壁画电视的在艺术电视这个细分品类中的优异表现。或许,正因为该系列在市场逐步受宠,也更坚定了创维进一步加强壁画艺术电视的布局。

另据,洛图数据显示,2023年,中国艺术电视在整体市场的零售量渗透率约为1%,销量同比增长近20%。如此良好市场态势,这无疑对积极押宝艺术电视的创维来说是一则“兴奋剂”,更鞭策其接下来全力以赴推出更多爆款、颜值超高艺术电视。

TOP4之所以能够强者恒强,离不开“子品牌”强势助攻

TOP4之所以能够强者恒强,离不开“子品牌”强势助攻。例如,海信旗下的Vidda、TCL“门下”雷鸟、小米的“红米”以及创维的“酷开”都成为当下市场主流的“上量者”,这其中海信Vidda全年出货超过200万台,这个成绩单或将有实力单独进前五。

因为,排名第二集团的长虹、海尔、康佳三大品牌的全年出货总量也只有480万台。同时,按照洛图的数据,第二阵营的年出货规模门槛降至了100万台,可以推算出Vidda极有可能力压长虹、海尔、康佳成为前五的品牌。

海信、TCL、小米、创维这三者目前彩电市场的特性就是:主品牌和子品牌双向互动,形成“主品牌向上、新品牌下潜年轻一代”的双向突破。主品牌负责推高上新,在高端品质市场占位;而子品牌则是担负收割市场规模,在场景细分市场能够赢得更多年轻人“好感”,在年轻性品牌文化上,获得了更多的资源优势。

此外,在彩电市场处于弱势环境下,消费者选购变得更加的“谨慎和理性”,为此,将会对行业头部品牌的信任感增强。毕竟行业头牌代表着大多数的选择,这样从众心里也是驱动海信、TCL、小米、创维这四强逆势下变得更强的“另一层因数”。

后记点评:彩电市场减量时代,头部四强却在继续演绎“强者更强”。在这样的背景下,二线品牌如何生存、强势品牌如何在子品牌支撑下向二线和新兴品牌继续施压,这或将是2024年进一步的看点。市场品牌结构是否从“向头部聚焦”到“淘汰尾部”转化,将考验更多二三线品牌。总体来说,现在留给二、三线品牌的“机会”不多了。

原创文章,作者:soup82,如若转载,请注明出处:《2023,中国彩电市场创十年来出货量新低:小米第二》http://www.avq360.com/2024011926306.shtml

最新评论