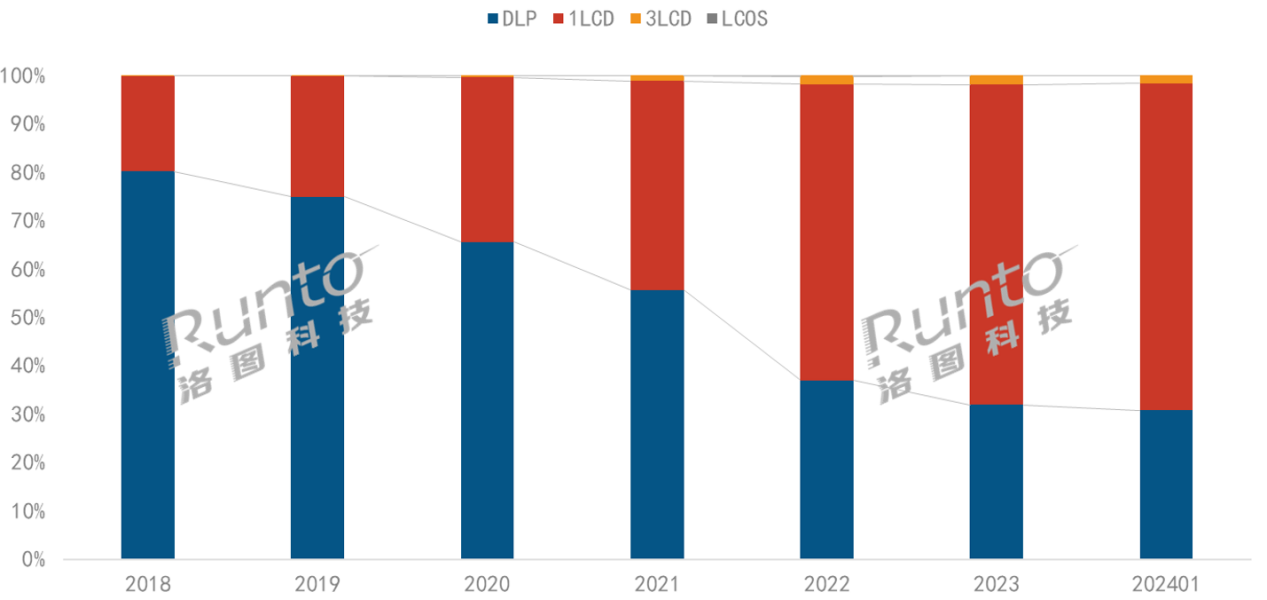

根据洛图科技(RUNTO)线上监测数据显示,在2018-2020年这个期间,整个智能家用投影市场DLP技术的销量份额维持在60%以上,也就是说牢牢占据市场的“主流”。

不过,这样的市场特性在2021年被“改变”。从2021年下半年开始,由于1LCD投影的强势崛起,并就此全面“冲击”DLP在市场中绝对领先的行业地位。而进入2022年后,1LCD技术方案在线上零售的市场份额反超DLP,达到六成以上,在出货规模全面压制DLP技术方案。

同时,在过去的2023年随着京东方等液晶面板巨头的“导入”新技术,1LCD投影在亮度、清晰度等各项性能也获得大幅度提升,市场地位进一步巩固,整个市场份额在7成左右,可以说1LCD已在数量规模上全面“领先”成为智能投影市场中“最大的板块”。

此外,更让DLP方面“难受”的是,1LCD投影除了在出货量规模上继续“超越和冲击”,其在亮度、分辨率以及封闭式光机等核心指标上也是全面和DLP方案形成“正面对峙”。

据悉,1LCD技术将在光效利用率、亮度等方面继续改善。产品平均亮度有望达到800-1000流明;分辨率方面,2024年将进入1LCD 4K元年;自适应功能的准确度和反应速度进一步提升,价格则向2500元以上突破。或将带领1LCD投影真正意义杀入DLP主力“性能机”市场,有望进一步撬开DLP投影2000~3000元段位的“主阵地”。

对于智能投影市场持续经营多年的“主导地位”逐步被LCD“超越”;同时,现在自己的“货仓”主体市场2000~3000元段位的“主阵地”也要面临1LCD的“冲击”的现实,DLP技术方案在2024年或将进入到最为“敏感”压力的时刻。

面对如此市场局面,DLP“盟主”TI如何应对呢?答案是,降价求规模,保“主阵地”。洛图科技方面表示,由于受到市场压力,在去年2023年,DLP技术的独家供应商德州仪器(TI)将其入门级芯片上的价格下降了约50%,而今年其在光阀价格可能继续向下压低。

对于德州仪器(TI)接连在入门级芯片光阀的价格上“动刀”。在行业人士看来,一方面是为了通过下压价格,以便能和1LCD在中低端普及型的规模之争变得有利。

另外一方面,也向外界和合作伙伴释放一个态度,在2000元左右中低端普及型市场,面对1LCD的“崛起”,DLP也在积极应对,并通过“降价”这种简单直接的方式来“回应”。并以此,来给更多的合作伙伴更为积极的信号,让终端投影厂商接下来能更“从容”推出DLP智能投影“新低价”。

后记点评:2024年,DLP投影在技术方案上,对1LCD的反抗会进一步增强。但是,现在其面对的不止是1LCD的冲击。据悉,2024年本土的3LCOS技术方案也将问世,并在性能机型上形成“冲击”。——1LCD主导便宜,3LCOS主导性能,这将对DLP形成夹击姿态。DLP接下来如何应变,值得期待。

原创文章,作者:soup82,如若转载,请注明出处:《在持续被1LCD”挤压”后,DLP投影“盟主”TI要“还手”了》http://www.avq360.com/2024030426482.shtml

最新评论