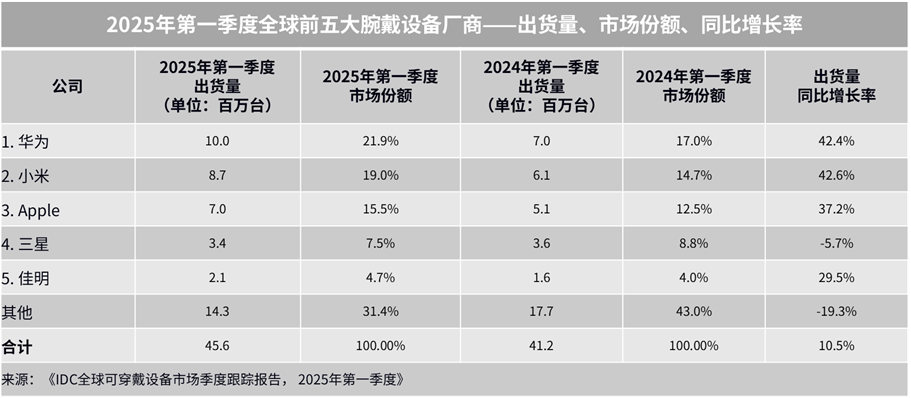

根据IDC最新数据,2025年Q1全球腕戴设备出货量达4,557万台,同比增长10.5%。值得关注的是,华为首次超越苹果跃居全球第一,成为可穿戴市场的“新王”。

华为(市占率约28%):鸿蒙生态协同效应显现,Band 10新品全球热销带动出货量激增,FIT系列与即将升级的WATCH系列持续强化中高端布局。

苹果(约22%):创下2023年以来最高增速,美国市场关税前置备货与中国"国补"政策双重拉动,但高端市场面临华为挤压。

小米(约18%):Redmi系列入门产品与S系列中端机型双线开花,中国(增速TOP1)、拉美、亚太市场同步增长,全球出货量同比增幅达25%。

三星(约12%):唯一出现下滑的头部品牌(-3%),中低端受中国品牌冲击,高端市场遭苹果、佳明分流。

佳明(约8%):首次跻身TOP5,通过Forerunner系列降价促销下探市场,Fenix系列两代同售策略实现专业运动市场全覆盖。

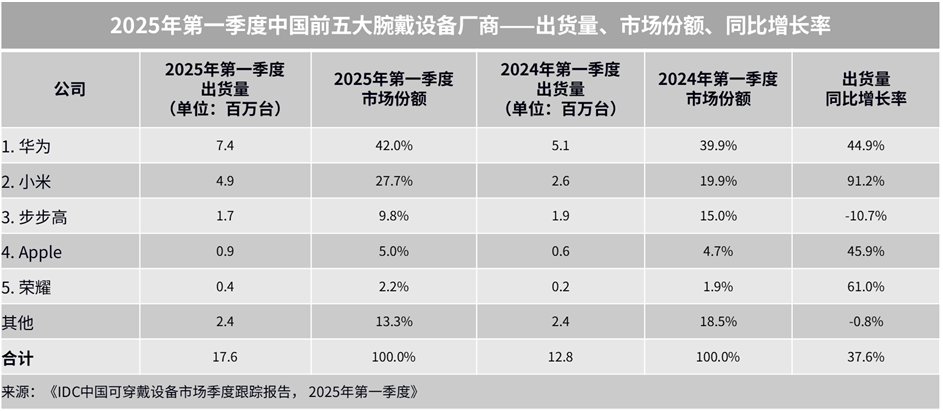

中国市场:政策驱动爆发,华为领跑、小米猛增

中国腕戴市场Q1出货1,762万台,同比暴涨37.6%,呈现"政策市+生态战"双重特征:

华为销量第一(市占率35%):生态协同优势显著,手环/手表产品线覆盖100-3,000元全价位段,健康监测功能与鸿蒙互联形成护城河。

小米(28%)排名第二:增速达42%领跑TOP5,Redmi手环系列凭借极致性价比(<200元)抢占下沉市场,S系列智能手表突破千元档。

苹果(15%):受益"国补"政策(相当于官方降价20%),Apple Watch SE系列出货量翻倍,但iOS生态封闭性限制增长天花板。

OPPO(10%):专注健康赛道,血压监测功能成差异化卖点,但线下渠道库存压力显现。

荣耀(7%):依托手机业务复苏带动穿戴设备增长,但独立生态建设仍待完善。

可穿戴设备市场已进入"生态为王"的新阶段

一位行业人士向《智潮网》分析,从IDC这份报告中可以看到全球TOP5和中国TOP5的品牌格局有以下几层特性。

其一,前三名被华为、苹果、小米这三家“主导”。其中,华为成为全球和中国市场的双料冠军,尤其是第一季度首次在全球市场力压苹果登顶,尤其值得关注。这显示出华为在可穿戴市场的品牌号召力,这背后彰显出通过华为手机、平板、耳机等设备的无缝互联,华为智能手表/手环的跨设备体验显著优于竞品。数据显示,华为用户设备复购率达68%,远超行业平均水平(45%),生态粘性成为关键壁垒。

其二,在中国市场小米增速明显,拉近和华为的差距。在一季度小米虽然以28%市占比排名第二,但是增速却高达45%,是中国TOP5中增速最快的品牌。为此,有行业人士分析认为,在"国补"政策延续背景下,华为与小米的份额差距可能进一步缩小。接下来,小米能否凭借性价比“超越”华为,这是业界期待的看点。

其三,苹果或将面临“华为和小米”双重挤压。持续面临"高端不敌华为,性价比不及小米"的夹击困境。若不能破健康功能创以及更多的技术层面的创新,其未来在可穿戴市场的压力会进一步加大。

总结点评:可穿戴设备市场已进入"生态为王"的新阶段。华为的登顶证明:单一设备体验的时代已经结束,未来属于能够构建完整智能生态的品牌。这场竞争不仅是产品的比拼,更是生态系统、健康技术、价格策略的多维较量。

对行业而言,这预示着两个关键趋势:首先,医疗健康功能将成为智能穿戴产品的核心价值;其次,中国品牌凭借本土化创新和灵活策略,正在改写由苹果、三星主导的全球市场格局。可以预见,随着小米持续上攻、苹果寻求突破,可穿戴市场的洗牌仍将持续,而最终的赢家,必定是属于那些真正理解"设备协同"和"健康刚需"的品牌。

此外,随着"健康体重管理行动"政策落地,具备专业健康监测功能的智能手表将迎来新一轮增长。IDC预测,2025年中国市场血压监测手表渗透率将突破30%,血糖监测技术或成下一竞争焦点。

原创文章,作者:soup82,如若转载,请注明出处:《Q1全球可穿戴设备市场格局解析:华为首夺冠军,TOP5格局生变》http://www.avq360.com/2025061131852.shtml

最新评论