尽管今年618大促坐拥“史上最长促销周期”和“首个双补政策(国补+平台补)”的双重刺激,但智能投影市场却意外遇冷,销量不增反降。

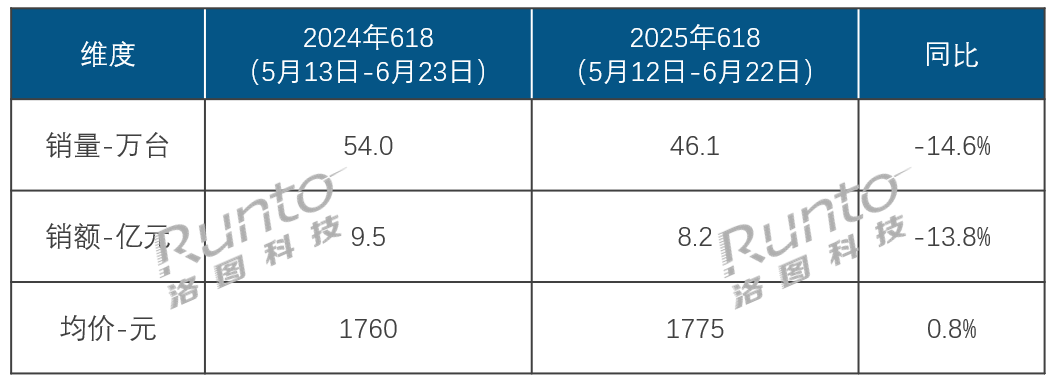

洛图科技(RUNTO)最新数据显示,2025年618期间(5月12日-6月22日),国内主流电商平台的智能投影销量仅为46.1万台,同比下滑14.6%;销售额8.2亿元,同比下降13.8%。这意味着智能投影品类不仅未能借势冲量,反而呈现“量额齐跌”的颓势,且双指标跌幅均超10%,市场表现堪称“滑铁卢”。

而对于智能投影在618期间销量“遇冷受阻”的原因。有行业人士向《视听圈》分析认为有以下几层方面的原因导致。

其一,是过去两年“价格战”对需求的透支,低端机型通过“以价换量”提前消耗了用户换新潜力;

其二是部分区域国补政策的退出,削弱了中低端产品的价格竞争力。例如,2025年部分省份对2000元以下投影仪的消费券补贴终止,直接导致入门级市场收缩。这一现象印证了智能投影已从“野蛮增长”转入存量博弈阶段,单纯依赖补贴和低价策略难以为继。

其三,来自85+巨幕液晶电视的“挤压”。来自集邦咨询数据显示,超大尺寸电视的促销价创新低:85吋电视同比降幅24%,98吋电视同比降幅35%,100吋电视同比降幅38%。

据悉,在今年618期间,甚至有品牌旗下的100吋巨幕电视国补、企业补以及平台补之后,到手价竟然可以5000元左右能拿下。如此价格优势,势必让智能投影的“压力山大”!

量额齐跌背景下,为何均价还在“微增”?

尽管智能投影市场整体遇冷,但一个值得关注的现象是——产品均价不降反升。洛图科技(RUNTO)数据显示,2025年618大促期间,智能投影的均价达到1775元,同比微增0.8%。这种“量跌价涨”的反常现象,折射出行业正加速向高端化转型。

从产品结构来看,高端技术规格的渗透率显著提升:第一,激光光源(含混光)产品销量占比达20%,成为市场新宠;第二,4K分辨率机型销量份额突破15%,显示超高清需求持续升温;第三,光学变焦机型占比同比增长3.7个百分点,反映用户对灵活安装的追求。

这一趋势的背后,是两大技术红利的驱动。首先,4K+激光光源组合突破亮度瓶颈:传统LED投影长期受限于亮度表现,而激光光源(如三色激光、ALPD 5.0)与4K分辨率的结合,大幅提升了画质上限。例如,VIDDA今年推出的C3系列凭借2500 CVIA流明+4K规格,成功撬动6000元以上高端市场。

其次,光学变焦技术优化用户体验:相比传统数码变焦的画质损失,光学变焦通过镜头物理调整投射比,在保证画质的同时满足不同场景的安装需求,成为高端用户的刚需配置。

对此,有行业人士分析认为,技术升级不仅抬高了行业门槛,也推动市场从“价格战”转向“价值战”。未来,具备核心技术优势的品牌或将在高端化浪潮中占据先机,而低端同质化产品则可能加速出清。

从“性价比”到“品价比”的范式转移

智能投影市场呈现"冰火两重天"格局:2025年618期间,尽管整体市场规模承压,但激光、4K及光学变焦等高端机型却逆势增长。这一市场分化现象揭示了行业明确的发展路径——低端市场持续萎缩,而中高端市场正通过技术创新构建竞争壁垒。

行业数据显示,头部品牌战略转型成效显著。海信、极米等厂商将研发资源集中投向三色激光、光学变焦等前沿技术领域,带动6000元以上高端机型销量逆市上扬。这一趋势反映出智能投影市场正在经历本质性转变。

洛图科技最新预测显示,2025年下半年行业技术升级将进一步加速:4K激光产品渗透率有望突破25%,而2000元以下低端市场份额或将收缩至35%。在行业洗牌的关键时期,厂商能否在光学引擎、AI画质调校等核心技术领域建立差异化优势,将成为决定其市场地位的关键因素。这一轮技术竞赛中,缺乏核心竞争力的品牌或将面临严峻的生存挑战。

后记点评:行业观察人士向《视听圈》指出,2025年618大促的遇冷,实际上为智能投影行业划出了一条分水岭。这并非意味着市场衰退,而是标志着该品类正式步入"存量竞争时代",是从野蛮生长向价值深耕的必然转型。

这一转折点折射出行业底层逻辑的深刻变革:消费者需求已从简单的"设备购买"升级为"沉浸式体验获取"。在此背景下,技术迭代与消费升级形成正向循环,正在重塑行业竞争格局。头部品牌通过三色激光、4K超高清、光学变焦等技术突破,持续提升产品体验阈值;而消费者则用购买投票,推动市场向高价值区间迁移。

原创文章,作者:soup82,如若转载,请注明出处:《618智能投影遇“冷”:量额齐跌超一成,为何均价却“涨”了?》http://www.avq360.com/2025070132078.shtml

最新评论