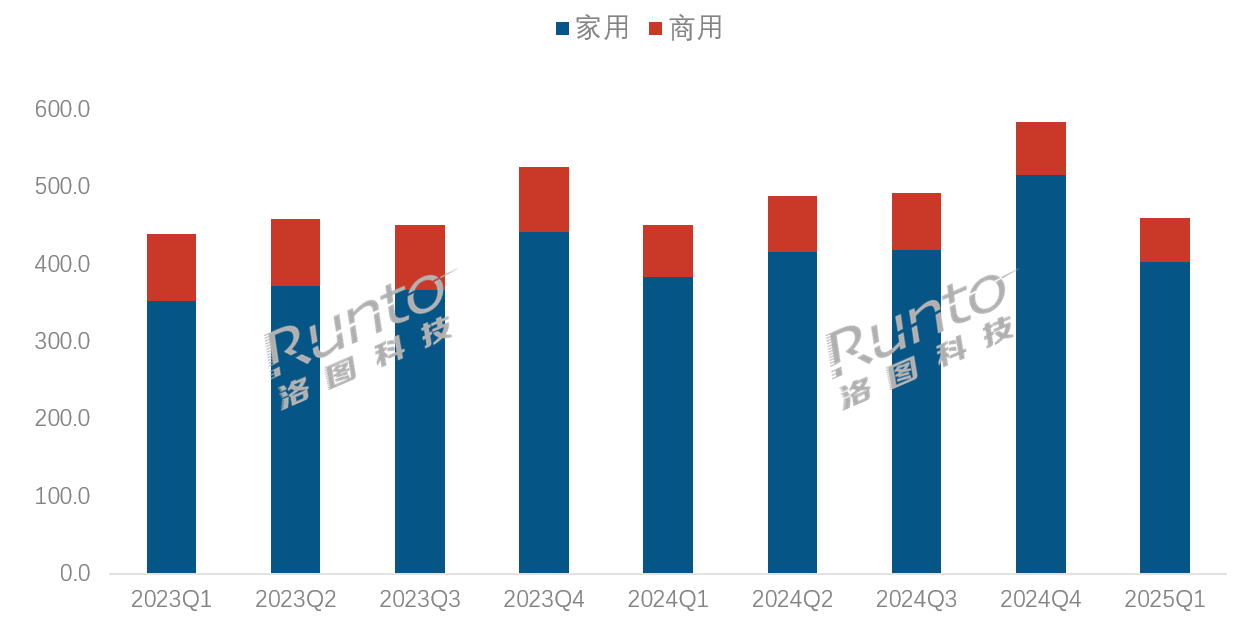

2025年,对于全球商用投影市场来说,可谓又是一个“不堪”的开始。据洛图科技(RUNTO)数据显示,2025年第一季度,尽管整体投影机市场出货量微增2.2%至460.6万台,但商用场景出货量同比暴跌13.9%,仅57.7万台,创下近三年季度最低值。这一衰退并非偶然,而是多重因素共同作用的结果——宏观经济低迷、替代品冲击,以及产品竞争力不足,正将这一传统市场逼入转型的十字路口。

衰退背后:需求萎缩与替代品崛起

商用投影机为何不断“走低”呢?对此,洛图方面认为,商用投影市场的颓势,首先源于宏观环境的压制。全球经济复苏乏力,企业IT支出持续收缩,政府及商业客户的采购预算大幅削减。与此同时,会议平板、会议电视等新兴产品正在快速抢占市场。以会议平板为例,其集成了触控交互、多屏协同等功能,更契合数字化办公趋势;而轻量化的会议电视则凭借高性价比和便捷性,进一步挤压了投影仪在中小型会议场景的空间。

更关键的是,商用投影自身的产品力短板日益凸显。例如,传统灯泡机体积庞大、安装复杂,智能化体验远落后于消费级产品——多数商用机型仅支持基础梯形校正,而消费级投影早已普及自动对焦、AI避障等功能。这种“笨重、低效”的标签,让商用投影在技术迭代浪潮中逐渐失声。

商用投影市场品牌格局:日系占据6成市场

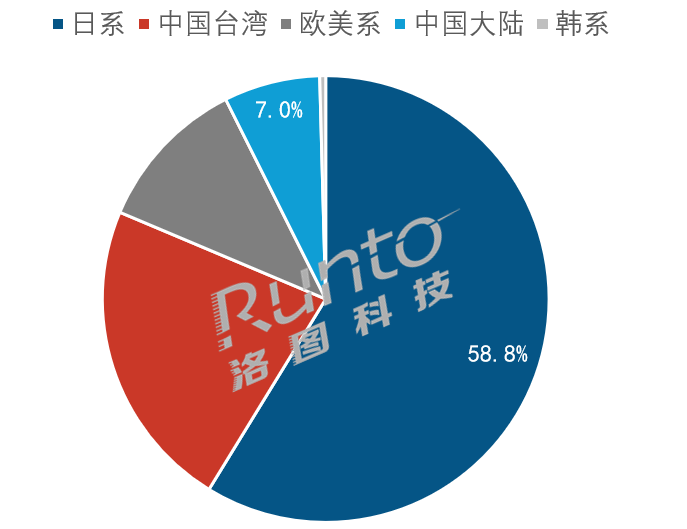

和家用投影市场中国品牌占据主导格局不同,商用投影市场依然是日系品牌在“主干力量”。洛图科技数据显示,2025年第一季度,日系品牌以爱普生为首,占据了全球商用投影市场58.8%的份额;而大陆系品牌出货量占比仅为7.0%。

对此,有行业人士向《视听圈》分析认为,日系和中国大陆投影品牌在商用投影市场市占比格局的悬殊,有两层含义值得“解读”。

其一,日系投影品牌虽然在中国市场开始在“衰退”,但在全球商用投影市场其依然凭借品牌力以及在光学引擎、色彩调校等核心技术上的积累,依然占据主流。

其二,这一悬殊差距的背后,虽然表明中国投影品牌在全球商用投影还有许多路要走。但这背后则与之着中国投影品牌在商用投影市场还有“后发制人”的机会。而这个破局的机会则是中国厂商在激光光源、智能交互等新兴领域已展现出快速迭代的能力。

例如,光峰科技、极米等企业正通过差异化技术路线,逐步渗透高端商务市场。未来,大陆品牌若能在产品轻量化、智能化上实现突破,并借助本土供应链的成本优势,或可撕开日系垄断的缺口。

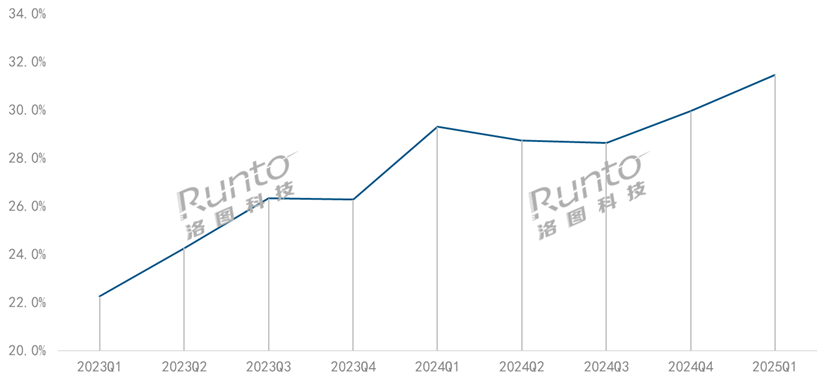

有行业专家分析认为,商用投影行业的破局点,就在于聚焦激光技术。在欧盟限汞法规的倒逼下,传统灯泡机的生存空间日益收窄,企业纷纷加速向激光光源转型。洛图科技数据显示,2025年第一季度,激光光源在商用投影市场的渗透率首次突破30%,达到31.5%,同比提升2.2个百分点。

激光投影的优势显而易见:寿命更长、亮度更高、能耗更低,且无需频繁更换灯泡,大幅降低了维护成本。对于高端会议室、教育等场景,激光产品的稳定性和画质表现更具竞争力。大陆厂商若能抓住这一技术窗口,通过激光+智能化的组合拳,或可实现对日系品牌的弯道超车。

后记点评:商用投影市场的“重振”,必然伴随两场硬仗:技术升级与场景重构。一方面,厂商需加速激光化、智能化转型,摆脱“低效工具”的刻板印象;另一方面,需挖掘细分场景的增量需求,例如沉浸式展览、文旅以及商用数字展示等新兴领域。

可以预见,未来几年将是行业洗牌的关键期。日系品牌若固守传统优势,可能面临份额流失;而大陆企业若能以激光技术为矛、智能生态为盾,或可改写全球市场格局。这场战役的胜负,将不仅取决于技术突破,更在于对用户需求的深度洞察与快速响应。

原创文章,作者:soup82,如若转载,请注明出处:《商用投影跌入冰点:日系霸盘,中国军团如何撕开裂口?》http://www.avq360.com/2025071132153.shtml

最新评论