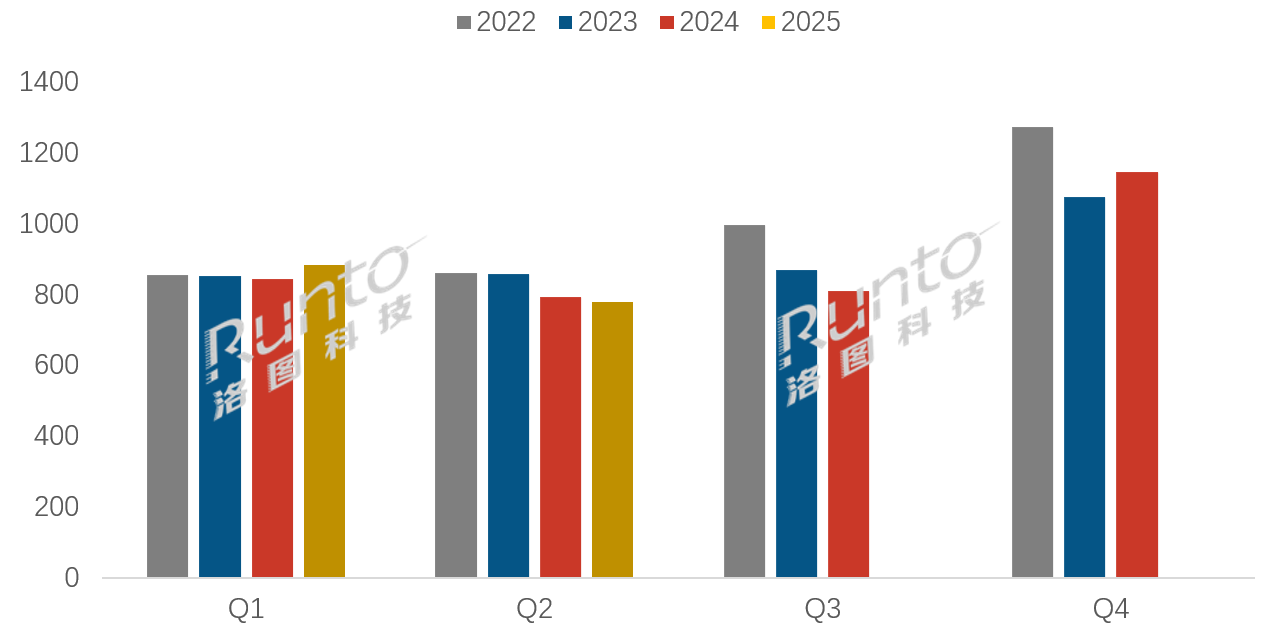

2025年上半年,中国彩电市场在政策与技术的双轮驱动下,呈现出“量稳质升”的鲜明特征。洛图科技数据显示,上半年整体出货量达1662.5万台,同比增长1.4%,其中一季度受"国补"政策延续影响增长4.7%,二季度因品牌备货谨慎小幅回落2.1%。这一温和增长背后,是产品结构的深刻重构——大尺寸化与MiniLED普及成为主导行业走向的两大引擎,推动市场从规模竞争向价值竞争转型。

大屏化停不下来,75英寸+产品占比突破37%

市场正以惊人速度向大屏迈进:上半年电视平均尺寸达63.3英寸,较去年同期提升2.3英寸;"618"大促期间更飙升至66.7英寸。具体来看,75英寸以24.7%的份额稳居第一尺寸,85英寸及以上产品占比突破14.8%,较去年提升4.3个百分点。

值得注意的是,大促期间75英寸+产品销量占比骤升至48.2%,反映出消费升级背景下,"越大越好卖"已成不可逆趋势。这一变化直接冲击中小尺寸市场——32-43英寸产品份额同比下滑超10%,行业两极分化加剧。

MiniLED爆发式增长:半年销量“顶”去年全年

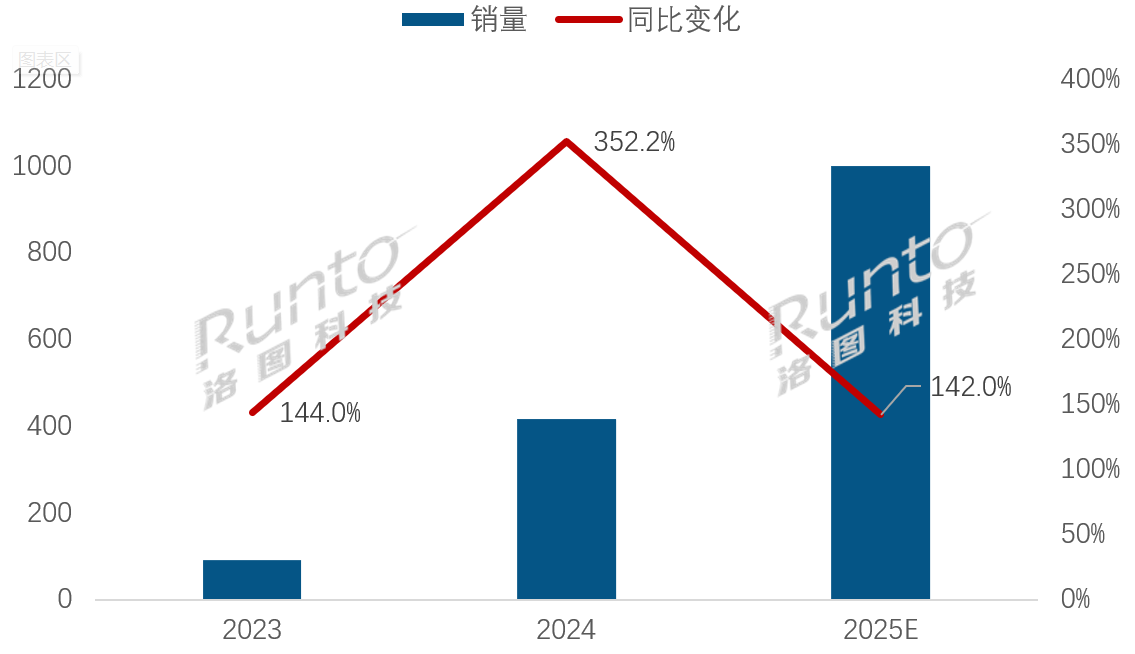

在"国补"政策对高能效产品的倾斜下,MiniLED迎来历史性突破:上半年销量达379万台,接近2024年全年水平(416万台),市场占比飙升至27.6%。能效标准升级是重要推手——一二级能效产品占比达86%,同比提升13.7个百分点。技术迭代与成本下探形成合力:TCL、海信等品牌将65英寸MiniLED价格压至5000元档,推动产品从"高端尝鲜"转向"大众普及"。

洛图科技预测,2025年MiniLED销量将突破1000万台,同比增长142%,成为首个渗透率超30%的创新显示技术。

有行业人士向《视听圈》分析表示,上半年国内彩电市场进入艰难“温和回暖”期。目前市场呈现三重特征:一是75英寸+与MiniLED的组合正重塑高端市场格局;二是政策驱动(国补)与技术驱动(MiniLED)的协同效应凸显;三是消费需求从"性价比"向"质价比"跃迁。随着平均尺寸突破65英寸、MiniLED渗透率向30%迈进,行业竞争已进入"大屏高端化"的新阶段。

对厂商而言,能否抓住这波结构性红利,将决定其在存量市场中的生存空间——毕竟,当37%的销量和90%的利润都集中于75英寸+产品时,押注未来远比纠结当下更有意义。

品牌格局篇:品牌阵营分化加剧,市场呈现“冰火两重天”

上半年中国大陆电视品牌整机出货量达1662.5万台,同比微增1.4%。这一看似平稳的数据背后,实则在品牌格局上暗藏行业深刻变革。

行业洗牌趋势愈发明显,前八大品牌(即TCL、海信、小米、创维、长虹、海尔、华为、康佳以及含其子品牌)合计出货量占比高达95.7%,同比增长2.2%;集中度比2024年同期上升0.7个百分点,从市场走势来看已经形成“强者愈强”的竞争格局。

不过,TOP8虽然品牌集中度在提高。但具体落地各个品牌的表现来看,也在呈现出发展走势极为“分化”的局面。

中国彩电市场品牌竞争格局正呈现出新的特征。其中,TCL、海信、小米三大品牌以均超20%的市场占有率稳居行业前三甲,且均保持正向增长态势。这一现象背后蕴含着重要的市场信息。

从市场份额来看,三大头部品牌合计占有率已突破60%,形成对市场的绝对主导。更值得注意的是,在整体市场仅微增1.4%的背景下,三大品牌仍能保持增长势头,这预示着头部阵营与其他品牌的差距将进一步扩大。

值得玩味的是,洛图科技在报告中仅模糊表述三大品牌"均超20%",而未公布具体数据。这种处理方式实际上暗示了头部三强之间的竞争已进入胶着状态。可以预见,下半年围绕"行业第一"宝座的争夺将更为激烈,各品牌在技术创新、渠道布局等方面的角力也将持续升级。

中腰部传统品牌阵营表现有点“萎靡”,长虹、海尔和康佳三个传统品牌在上半年的出货量均未超过百万台,合并约为207万台,同比下降8.1%,合并市占率达到12.4%,较去年同期下降1.3个百分点。尤其是康佳和华为则更是同比下滑超过20%,成为TOP8中“负增长”最为明显的品牌。这其中,华为智慧屏在今年上半年出货量不到50万台,这对比同样手机品牌的小米,华为在电视品类上还有一段路要走。

此外,外资品牌则持续低迷,三星、索尼等四大品牌合计出货量同比下降12.3%,市占率已不足5%,在中国市场的存在感进一步减弱。

有行业人士向《视听圈》指出:从上半年中国彩电市场走势来看,已形成泾渭分明的三大阵营格局。即头部TOP4(TCL、海信、小米、创维)品牌凭借规模与技术优势稳居第一梯队,与第二集团的四个品牌(长虹、海尔、康佳、华为)拉开显著差距;而二线中腰部品牌又与三星、索尼等外资四大品牌形成明显分水岭。这种阶梯式分布,使得各阵营间已筑起难以逾越的竞争壁垒。

下半年彩电市场展望:补贴退潮下的转型之路

6月初,多地"国补"政策陆续暂停,尽管第三批资金正在下达,但受限于总量不足,政策红利仍将延续"限额限量"的非普惠模式。这意味着,下半年电视市场难以再借力补贴刺激增长。

行业即将进入为期两个月的传统淡季,预计第三季度内销出货量将持续下滑。而第四季度面临去年同期高基数的压力,在"存量更新"主导的市场环境下,出货量同比降幅或进一步扩大。即便是"双11"这样的关键促销节点,零售量也可能出现同比下滑。

洛图科技(RUNTO)预测,2025年下半年中国电视市场品牌整机出货量将达1925万台,同比下降1.6%;全年出货总量预计为3588万台,同比微降0.2%,零售端销量则下滑1.1%。

后记点评:在规模增长无望的背景下,厂商不得不转向高附加值产品寻求突破。艺术电视、AI电视、百寸巨幕、闺蜜机等高端细分品类,凭借差异化体验和技术溢价,将继续保持高速增长态势,成为行业转型的关键抓手。

原创文章,作者:soup82,如若转载,请注明出处:《赢家通吃!上半年国内彩电市场:头部TOP3占比超60%》http://www.avq360.com/2025073032464.shtml

最新评论