尽管,上半年国内彩电市场在规模走势遭遇一定的承压。但是,对于Mini LED电视这个品类来说,还是依然在高速爆发的轨道之中,继续呈现出翻倍式的增长。

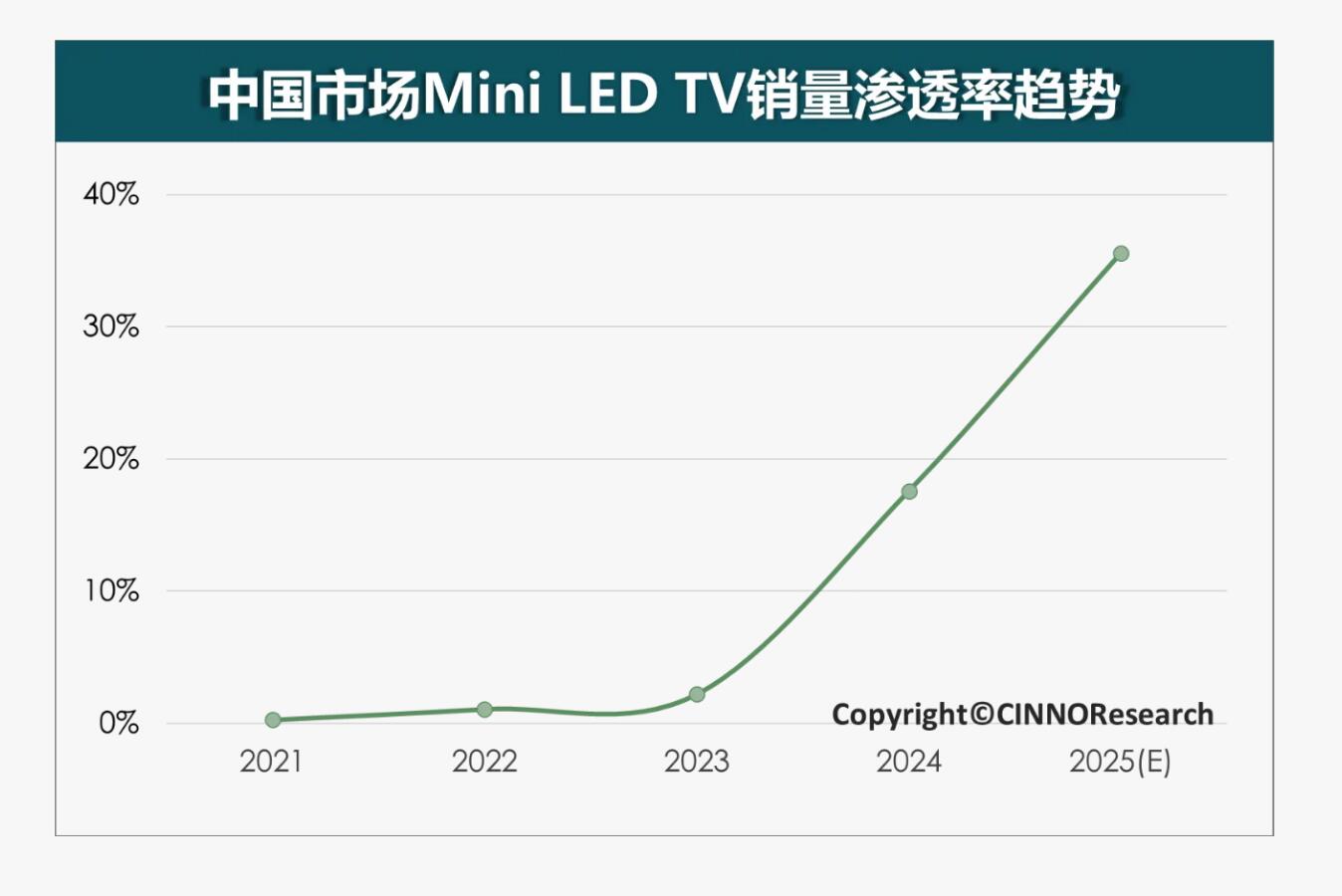

据知名数据机构CINNO Research数据显示,2025年上半年,中国Mini LED电视销量渗透率达到28.3%,同比激增3.2倍,自去年9月起月渗透率持续超过20%。这一高增长不仅源于“以旧换新”政策推动和LCD面板价格趋稳,更得益于Mini LED背光技术持续创新与整机成本下降。终端价格的下行使这一先进技术加速走向大众市场。

预计下半年在消费旺季和新品集中发布的推动下,全年渗透率有望攀升至35.6%,Mini LED正逐步成为电视市场的主流选择。

TOP4占比高达93.1%:市场格局呈现高度集中化态势

2025年上半年,国内Mini LED电视市场虽实现超3倍的大幅增长,但增量红利几乎被头部品牌垄断。海信(含VIDDA、东芝)、TCL(含雷鸟)、创维(含酷开)及小米四大品牌合计销量占比高达93.1%,呈现出显著的高度集中化态势,反映出这一高增长赛道仍由本土巨头强势主导。

具体来看,海信凭借E5N、E5N Pro+等覆盖全价位段的产品矩阵稳居首位;TCL及子品牌雷鸟发布26款新品,重点扩大中低端市场覆盖;创维则以高性价比策略密集推出16款机型,增速显著。这种“多品牌+全价位”的集团军作战模式,使头部厂商能够快速响应市场变化,高效收割增量需求。

与之形成鲜明对比的是,三星、索尼等国际品牌合计份额仅2.6%,这意味着其他品牌在热门主流产品Mini LED电视争夺上还有很多路要走。如此局面下,这不仅体现出中国品牌在供应链效率、成本控制和本土化营销上的绝对优势,也标志着Mini LED电视的市场竞争已从技术PK转向生态与规模的综合较量。

高度集中的市场格局意味着,头部企业凭借技术、渠道和品牌协同建立起强劲壁垒,新品牌或小众玩家难以突围。未来,Mini LED市场的竞争将不仅是产品之争,更是生态布局、供应链效率和用户运营能力的全方位比拼。

上半年:哪些产品最受宠

从产品趋势看,分区数与亮度成为核心竞争指标。上半年发布的212款新机型中,300-500分区产品占比增长最快,首发均价降幅超30%,成为推动普及的主力;而2000-3000分区的中高端机型数量也显著增加,均价下调18.2%,显示出高端技术加速下沉。

在价格下探的同时,同分区产品的峰值亮度普遍提升,背后是芯片、背光控制和画质算法的协同进化。消费者在选择时不仅关注分区数,也更看重实际光晕控制、色彩表现与HDR效果,反映出市场从“参数竞争”转向“体验竞争”。

后记点评:综合来看,Mini LED电视的快速普及得益于供应链在成本、规模化和核心技术方面的突破,以及品牌端在产品布局与市场策略的高效协同。未来,Mini LED的发展将不再单纯追求分区和亮度参数的堆砌,而更倾向于通过精细光控、算法优化实现真实画质提升,并依托场景创新和个性化定义融入多元家庭场景。

对此,有行业人士向《视听圈》表示,在如此市场背景下,TOP4之外的其他品牌能否在技术普惠与体验升级之间找到平衡,将成为其他品牌抢占未来市场的关键举措。

原创文章,作者:soup82,如若转载,请注明出处:《暴涨320%!上半年国内Mini LED电视爆火,TOP4占比超九成》http://www.avq360.com/2025091133047.shtml

最新评论