据行业机构群智咨询(Sigmaintell)最新预测,2025年全球Mini LED TV出货量预计突破1300万台,达到OLED TV(约700万台)的1.8倍,这一差距较2024年进一步扩大。Mini LED电视继去年小幅领先之后,正持续拉开身位,逐步确立其在高端电视市场的主导地位。

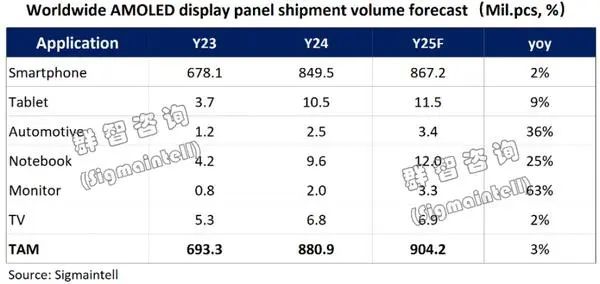

与此同时,OLED技术则在IT及车载领域展现出强劲增势——笔记本、显示器和车载OLED出货分别预计增长25%、63%和36%,显示出差异化的发展路径。

成本下探与技术成熟,助推Mini LED快速放量

Mini LED能够在出货量上确立显著优势,根本原因在于其快速提升的性价比和供应链成熟度。通过结构优化与材料创新,Mini LED面板成本持续下降,终端价格更易被主流市场接受。另一方面,RGB Mini LED等技术的引入显著提升了对比度与亮度表现,画质不断逼近OLED,满足了多数消费者对HDR、高动态范围内容的观看需求。反观OLED TV,仍受限于面板成本较高和品牌定价策略,整体市场规模增长平缓。

不过,有行业人士向《视听圈》分析表示,虽然OLED技术在彩电市场和Mini LED电视有1.8倍的出货量落差,并不意味着OLED技术的失败,而是反映出两者逐渐清晰的市场定位分化。Mini LED凭借其“高端性能、中高端价格”的定位,成功覆盖更广泛的消费群体,成为大众高端市场的首选。

而OLED则坚守“画质天花板”路线,聚焦追求极致对比度和像素级控光的用户,增长重心逐渐向IT、车载等泛显示领域迁移。这种此消彼长的格局,实则是显示技术在不同场景中寻求最优解的必然结果。

未来格局:互补而非替代,场景化竞争成主流

展望未来,Mini LED与OLED在高端市场的竞争将更趋于场景化。Mini LED将继续依托成本优势和持续画质提升,在中大尺寸电视领域扩大占比;OLED则有望依托WOLED、QD-OLED等路线优化产能与寿命问题,并在超大尺寸、游戏显示等细分领域保持竞争力。二者并非简单的替代关系,而是逐步形成“Mini LED主导规模、OLED突破高端细分”的互补格局。

与此同时,QD-EL、Micro LED、激光显示等下一代技术也在加速孵化,高端市场的技术竞赛远未终结。

原创文章,作者:soup82,如若转载,请注明出处:《绝对碾压!Mini LED出货量是OLED电视近两倍,高端电视格局已定?》http://www.avq360.com/2025082832798.shtml

最新评论