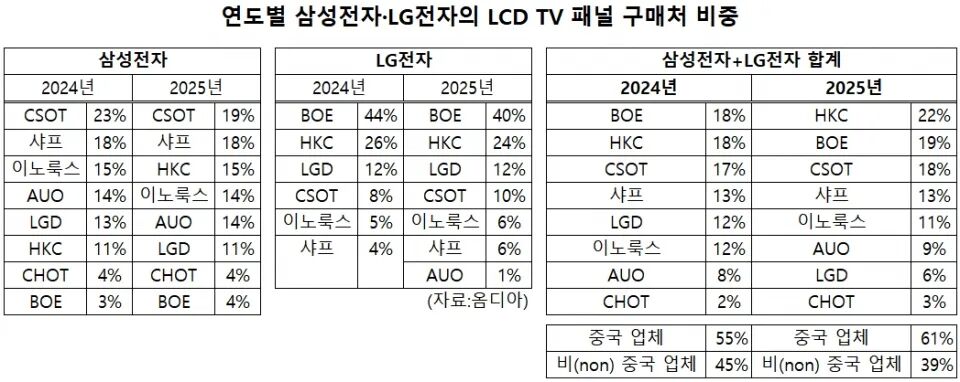

据韩媒媒The Elec报道,三星电子正就明年从中国面板制造商京东方(BOE)采购超过400万台电视用LCD面板进行深入商讨。这一规模预计将占三星电子年度LCD电视面板总采购量(约4000万台)的10%,较今年预估4%的份额实现翻倍增长。若合作最终落地,不仅意味着双方合作关系显著回暖,也可能改写当前三星LCD面板供应链的厂商份额排名。

这一采购意向显示出三星正积极调整其供应链策略,逐步降低对单一供应商的依赖。目前,三星电子LCD面板的主要供应商包括华星光电(CSOT)、惠科(HKC),以及夏普、群创等厂商。根据Omdia早前报告,2024年LG显示仍占三星LCD面板采购量的11%,而京东方若顺利实现400万台以上的供应目标,将有望直接替代LG显示原有的份额,成为三星重要的策略性合作伙伴。

此次大幅提升采购计划,也被业界视为双方关系“破冰”的重要信号。2022年,三星与京东方因“广告补贴”(MDF)问题产生严重分歧,甚至一度对簿公堂,导致合作规模急剧收缩。而从今年5月传出双方协商长期供应计划,到7月高层直接会谈推进合作,都显示出两家企业已从过去的专利纠纷与补贴矛盾中走出,重新着眼于更大范围的战略协同。

从技术布局来看,京东方向三星供应的LCD面板将主要采用IPS技术,该类面板在可视角度方面表现优异,此前仅有LG显示与京东方具备大规模量产能力。随着华星光电收购LG显示广州LCD工厂,也获得了IPS面板产能,未来三星在IPS电视面板的供应将形成京东方与华星“双主力”的格局。这一方面为三星带来更多元、灵活的选择,另一方面也通过供应商之间的竞争进一步优化成本。

综合来看,三星电子扩大与京东方的合作,既出于平衡供应链、降低风险的实际需要,也预示着中国面板厂商在高规格显示产品领域的话语权正在持续提升。而京东方重返三星大规模供应链体系,也将为其带来显著订单增长和品牌背书,巩固其在全球LCD市场中的第一梯队地位。

后记点评:三星此次供应链策略的调整,体现出其在面板供应风险管理方面的战略意图。随着华星光电(CSOT)完成对LG Display广州LCD工厂的收购,其在全球液晶面板市场中的产能与行业话语权进一步提升,这也为三星带来潜在风险——过度依赖单一供应商,或将影响其在采购议价和供应链稳定性方面的控制力。

早在今年5月,三星电子与京东方就已就扩大液晶面板供应展开磋商。据悉,京东方提议于2026至2028年间,向三星电子供应超过2000万片电视液晶面板。而这一合作取得实质性进展的关键,在于7月初双方高层的面对面会谈,为后续扩大合作奠定了重要基础。

出货量方面,三星电子今年液晶电视与OLED电视的总出货量预计约为3000万台。另有消息称,公司已将年度电视出货目标从原定的3800万台下调至3600万台。在这一背景下,京东方面板在三星采购结构中的占比预计将进一步上升。

这也预示着,三星与京东方之间正逐渐形成一种“竞合关系”——双方既在市场中彼此竞争,又通过供应链合作实现互利成长。这一动态平衡,或将为全球显示面板产业格局带来新的变数。

原创文章,作者:soup82,如若转载,请注明出处:《翻倍!三星明年欲加码采购京东方LCD面板,这背后有何战略考量?》http://www.avq360.com/2025091233068.shtml

最新评论