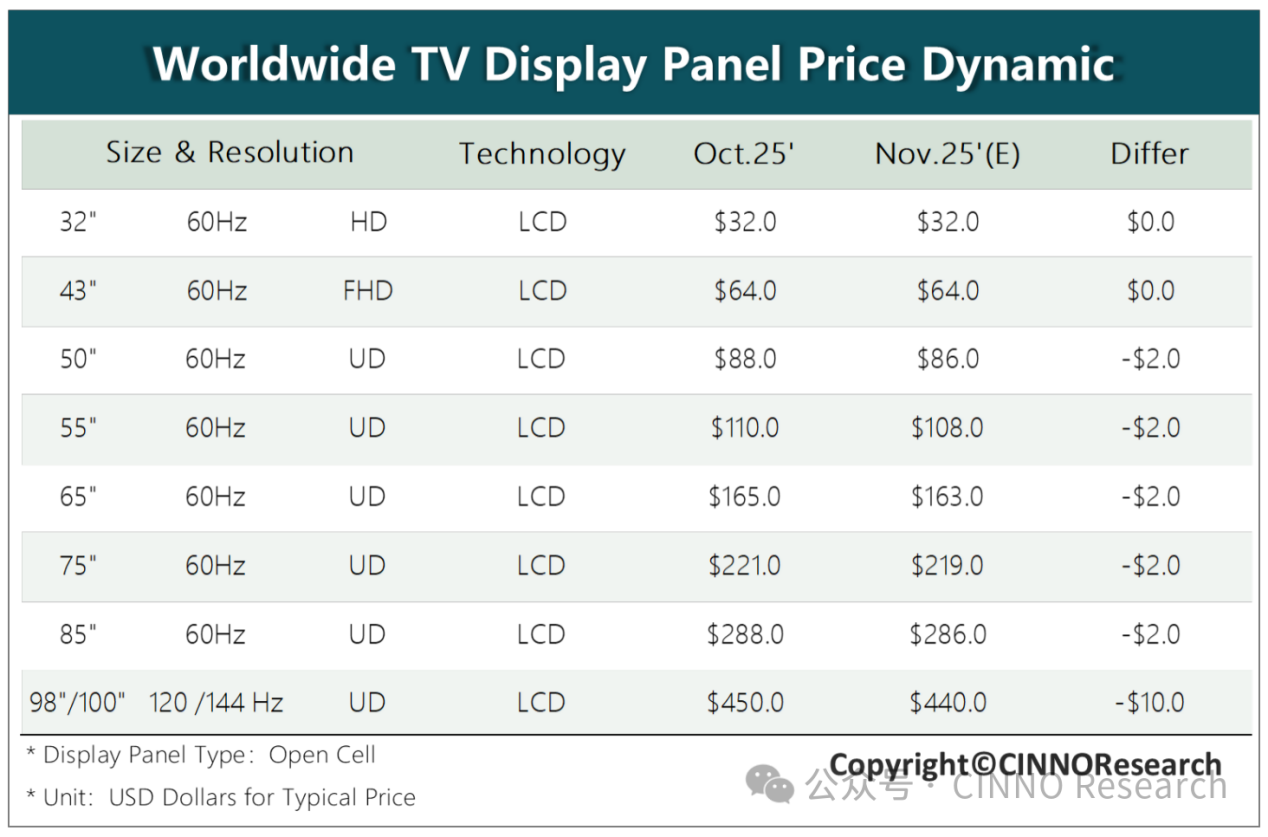

随着四季度需求回落,11月电视面板价格进入下行通道。据行业CINNO Research数据显示,除50吋以下中小尺寸价格持平外,50吋及以上大尺寸面板普遍下跌,其中98吋/100吋超大屏跌幅达10美元,现报440美元水平。这一波动折射出终端市场需求疲软与面板厂商产能调整之间的深度博弈。

需求端:11月面板价格回落的主要原因是品牌方备货基本完成,采购节奏从积极转为观望。国内“以旧换新”政策进入尾声,对市场的拉动作用明显减弱。同时,中美关税局势出现缓和迹象,美国暂停24%的报复性关税,使中国电视出口美国的综合关税降至31.4%,这降低了厂商为应对关税不确定性而提前备货的紧迫性。尽管2026年世界杯等赛事存在长期需求,但短期来看,内外需同步走弱已成定局。

供给端:面板厂商虽通过假期调整等方式控制产能,将高世代线平均稼动率维持在75%左右,但不同产线调控力度不均。G8.5和G10.5产线减产幅度较大,有效支撑了32-75吋尺寸段的价格;而G8.6产线控产力度较弱,直接导致85吋及以上大尺寸面板价格延续跌势。临近年底,面板厂为完成业绩目标,可能将稼动率提升至80%左右,这将进一步加剧供需失衡。

超大屏为何跌幅最大?

98吋/100吋面板跌幅显著(超10美元),主要原因有三:首先,超大屏面板产能集中於G8.6等少数产线,产能调节灵活性较差;其次,终端市场对超大屏电视的需求高度依赖高端消费和商用场景,受经济波动影响更明显;第三,此前该尺寸面板价格相对坚挺,存在一定的回调空间。

行业影响:面对价格下行,面板厂商需要在产能控制和业绩达成之间找到平衡,而整机企业则迎来成本下降的窗口期。这一轮价格调整,可能推动2026年上半年彩电市场价格战加剧,尤其是85吋以上高端产品的价格下探将更加明显。同时,面板厂商的盈利压力也将进一步增大,行业或迎来新一轮整合。

尽管短期面临价格压力,但面板行业长期发展逻辑未变。随着RGB Mini LED、OLED等新技术的成熟,具备技术差异化的面板产品仍将保持溢价能力。面板厂商需要从规模竞争转向价值竞争,通过产品创新穿越周期。

原创文章,作者:soup82,如若转载,请注明出处:《11月电视面板价格普跌,百吋超大屏跌幅超10美元》http://www.avq360.com/2025110833796.shtml

最新评论