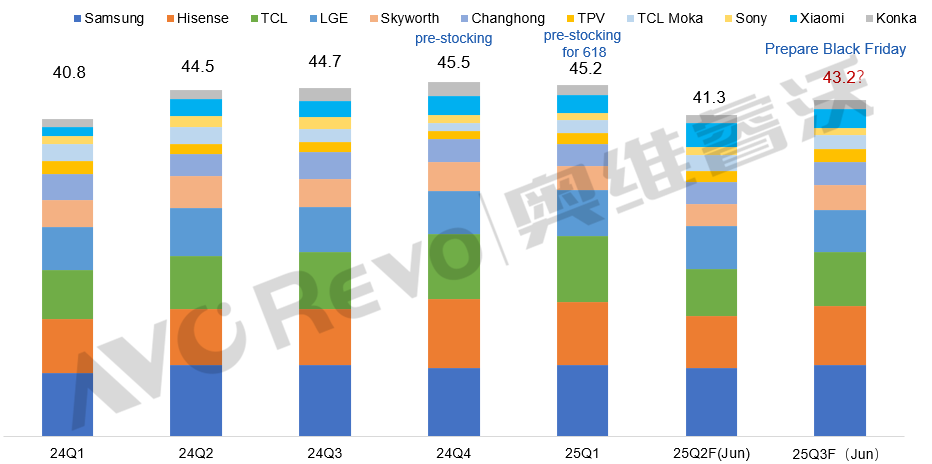

2025年开局,全球TV市场便笼罩在阴云之下。受国补政策延续及美国加征关税预期双重影响,各大品牌厂在一季度疯狂备货,导致库存水位急剧攀升。奥维睿沃最新监测数据显示,截至3月底,三星电子库存周期已拉长至17周,4月更飙升至19周;LGE库存增至13周,海信也达到12周——这一数字远超行业8-10周的警戒线。

进入二季度,品牌厂紧急踩下"刹车"。Top11整机厂面板采购总量骤降至4130万片,其中三星电子6月采购量直接腰斩,TCL则通过强硬谈判争取到更优惠的面板价格。虽然5月起库存压力略有缓解,但韩国品牌库存仍处于历史高位。

面对下半年更加严峻的市场环境,头部品牌纷纷下调三季度采购计划。三星电子因整机业务持续亏损,不得不大幅削减订单;TCL则通过精细化库存管理,逐步将采购量控制在合理范围。这场由政策变动引发的供应链震荡,正在倒逼整个行业进行深度调整。

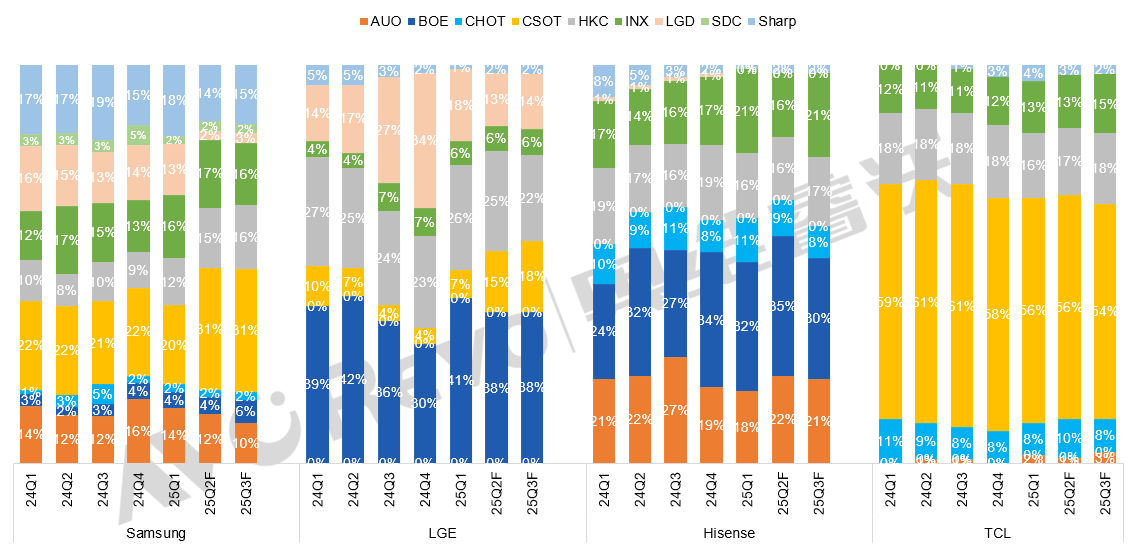

奥维睿沃分析师指出,下半年全球彩电市场将呈现两大特征:一是头部品牌持续收缩采购规模将成为主旋律;二是供应链格局面临重塑——三星电子或将恢复与BOE的合作,而LGE对中国大陆面板厂的依赖程度将进一步加深。

韩系双雄供应链策略生变:在规模与利润间走钢丝

三星电子:重启与BOE合作背后的战略考量。2025年注定是面板行业格局剧变的一年。随着CSOT完成对LGD广州工厂的收购,三星电子迅速调整供应链策略:一方面提升HKC和INX的采购比重,另一方面与"老搭档"BOE重修旧好。根据双方最新协议,BOE将在下半年为三星供应150万片TV面板,覆盖55-100英寸全尺寸段,并给予可观的返利支持。更值得关注的是,两家企业计划在2026年重启LTA长期合作协议,采购规模有望恢复至300-500万片水平。

然而,这种供应链多元化的战略调整也带来新的挑战。为应对市场疲软,三星今年有意扩大低端产品占比,但这直接导致整机业务陷入亏损困境。最新数据显示,三星二季度LCD面板采购量仅为830万片,三季度计划进一步下调至880万片。这种"断腕式"收缩,折射出韩系品牌在激烈市场竞争中的生存困境。

LGE:深度绑定中国供应链的利与弊。与三星的主动求变不同,LGE的供应链策略显得更为被动。目前,其面板采购量的70%集中在中国大陆三大面板厂(BOE、HKC、CSOT),其中BOE占比稳定在40%左右。随着CSOT整合LGD产能,LGE也顺势加大了与华星的合作力度。

但全球市场的持续低迷,迫使LGE采取更为保守的采购策略。由于对北美和欧洲市场持悲观预期,LGE已着手下调三季度采购计划。据悉,该公司正与面板厂商展开多轮谈判,希望争取更优惠的价格条款和市场推广支持。这种"节衣缩食"的做法,反映出即便是主流头部品牌,也不得不通过压缩成本来维持运营。

韩系品牌的供应链调整,深刻反映了全球TV产业正在经历的转型阵痛:一方面,中国大陆面板厂商的话语权与日俱增;另一方面,整机厂商不得不在规模扩张与利润保障之间寻找微妙的平衡点。

中国双雄的战略转型:从野蛮生长到精耕细作

TCL:供应链多元化与经营策略升级。TCL在面板采购策略上正寻求新的平衡。虽然仍以集团内华星光电(CSOT)为主要供应来源,但已逐步扩大与AUO、INX、Sharp的合作,实现供应结构多元化。经历去年Q4至今年Q1的积极备货后,TCL库存水位明显攀升,迫使其在Q2、Q3分别将采购计划下调至600万片和700万片左右。值得注意的是,TCL对CSOT的采购量也同步收缩,显示出其"去库存"决心。

更关键的转变在于经营策略的调整。TCL一改过去在北美市场紧盯竞品定价的做法,转而实施集团统一定价策略,将盈利置于规模扩张之上。这一调整使其库存逐步回归安全水位,但也面临市场份额的短期挑战。

海信:灵活应变中的战略摇摆。相比之下,海信的供应链策略呈现出更大的灵活性。其面板供应结构相对分散,BOE作为第一大供应商,占比曾一度达到35%。这种供应格局既得益于BOE产品与国补政策的契合,也反映出海信对供应链安全的重视。

在北美市场,海信经历了战略摇摆:先是通过精简低端产品线追求利润,后又为保规模而增加采购。最新数据显示,海信6月突然加大面板采购力度,目前正与供应商就二三季度的价格和返利方案展开博弈。这种策略反复,显示出海信对全球市场的战略“谨慎”态度。

后记点评:行业观察人士指出,TCL和海信的战略调整,标志着中国TV产业正在告别野蛮生长时代。当市场增长见顶,如何平衡供应链安全、库存管控与盈利需求,将成为检验企业韧性的关键指标。在这个转型过程中,那些能够快速适应新环境的企业,将有望在下一轮竞争中占据先机。

原创文章,作者:soup82,如若转载,请注明出处:《二季度:TV巨头为何集体“砍单”面板,这背后隐藏什么信号?》http://www.avq360.com/2025070732116.shtml

最新评论