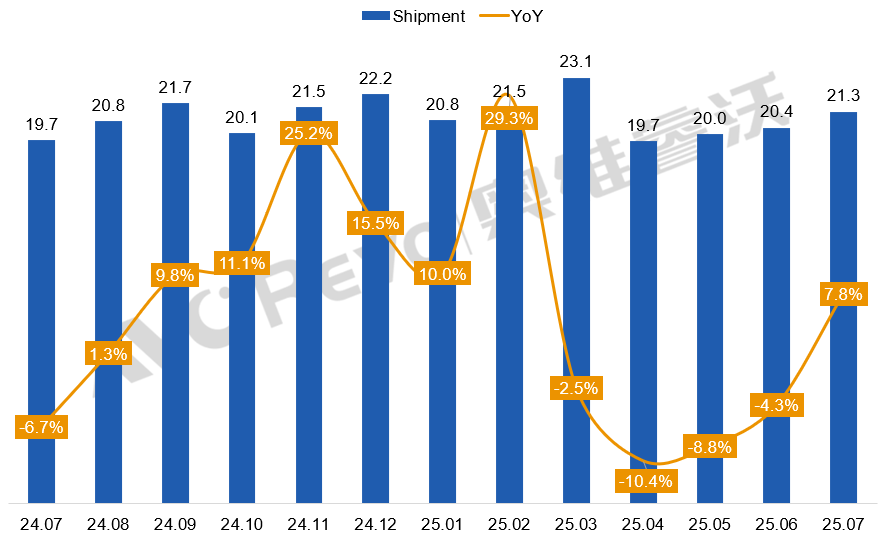

奥维睿沃最新报告显示,7月全球彩电面板出货量达2130万片,环比增长4.2%,同比上升7.8%,成功扭转了二季度的下滑态势。这一积极变化主要得益于三大因素:国内618大促后渠道库存消化完毕,品牌商启动Q3备货;欧美市场为"黑五"提前备货,订单量环比增长超15%;同时面板价格持续走低,也刺激了厂商一定的采购需求。

市场分析指出,此次反弹释放出积极信号,表明彩电面板行业正逐步走出低谷。特别是55英寸等主流尺寸面板价格已触及"甜蜜点",这将进一步刺激终端市场需求。随着下半年传统销售旺季到来,预计面板出货量有望持续攀升。

"8+1"格局下的品牌浮沉

当前全球面板业已形成“陆系三强(京东方、华星、惠科)+台系双雄(群创、友达)+日韩四家(夏普、LGD、三星显示、)+彩虹、天马”的竞争格局。

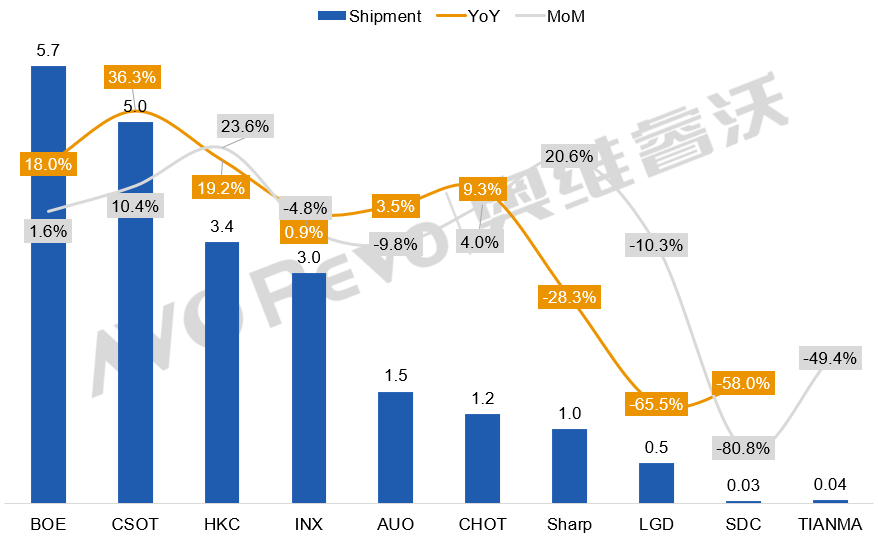

从7月市场表现来看,全球彩电面板品牌阵营分化明显。陆系厂商持续领跑,京东方(+18%)、华星光电(+36.3%)和惠科(+19.2%)三家合计市占率已达66.2%,彩虹光电也保持9.3%的同比增长。与之形成鲜明对比的是,韩系厂商LGD(-65.5%)和三星显示(-58%)受OLED战略调整影响大幅下滑,日系夏普(-28.3%)则因中小尺寸策略失误持续走弱。台系厂商群创(+0.9%)和友达(+3.5%)虽勉强维持增长,但在32英寸等传统优势尺寸上面临陆厂强势挤压。

值得注意的是,今年新入局大尺寸面板市场的深天马表现不及预期,7月出货量环比暴跌49.4%。这一方面反映出新进入者面临的技术壁垒和市场挑战,另一方面也凸显出在当前市场环境下,面板行业"强者恒强"的马太效应正在加剧。随着陆系厂商在产能规模和成本控制上的优势不断扩大,全球彩电面板市场格局或将迎来新一轮洗牌。

惠科又进入全球彩电面板前三

7月全球彩电面板市场迎来新的看点,惠科以340万片的出货量成功反超群创,重新夺回行业第三的宝座。这一变化颇具深意——上半年被挤出前三的阴霾一扫而空,展现出惠科强大的市场调整能力。其战略转型成效显著:50英寸FHD面板单月17万片的亮眼成绩打开了新兴市场大门,G8.6产线灵活切换32/55英寸的生产策略更将产能利用率推高至95%。

与此同时,京东方(570万片)和华星光电(500万片)继续领跑,两家在86英寸等超大尺寸领域的合计市占率已突破80%,进一步巩固了领先优势。

值得关注的是,这场排名更迭背后折射出更深层的产业变革。台系厂商在40-43英寸这一传统优势领域的市场份额已从去年同期的34%萎缩至27%,陆厂的技术突破和成本优势正在改写全球面板产业格局。惠科的强势回归不仅为其下半年业绩注入强心剂,更预示着中国面板企业将在全球市场扮演越来越重要的角色。随着京东方、华星在超大尺寸,惠科在中尺寸领域的持续发力,全球彩电面板市场正迎来新一轮洗牌。

后记点评:7月全球彩电面板市场数据清晰展现了“大陆系崛起、台系维稳、日韩退守”的行业趋势。随着京东方G10.5、华星T9等高端产线产能释放,75英寸以上超大尺寸市场正成为新的竞争焦点。与此同时,惠科郑州项目的投产或将引发50-65英寸中尺寸市场的价格战,进一步挤压竞争对手的生存空间。

面对这一变局,终端品牌商需重新审视供应链策略:既要充分利用陆系厂商的成本优势,又要避免对单一供应链的过度依赖。在这个技术迭代加速的时代,企业的核心竞争力将取决于两大关键因素——创新技术的商业化速度,以及产能灵活调配的敏捷性。

原创文章,作者:soup82,如若转载,请注明出处:《市场回暖!7月彩电面板出货量反弹,有个品牌又“重回”TOP3》http://www.avq360.com/2025082132729.shtml

最新评论