洛图科技最新报告显示,2025年上半年全球液晶电视面板市场呈现"先扬后抑"态势。1-6月大尺寸面板出货量达1.205亿片,同比增长1.8%;出货面积8880万平方米,微增1.9%。值得注意的是,一季度延续了去年底的增势,量、面积同比增幅均超10%;但二季度急转直下,两项指标分别下滑7%和8.8%。市场平均尺寸维持在49.4英寸,与2024年同期持平。

中国主导格局确立,全球七成产能尽收囊中

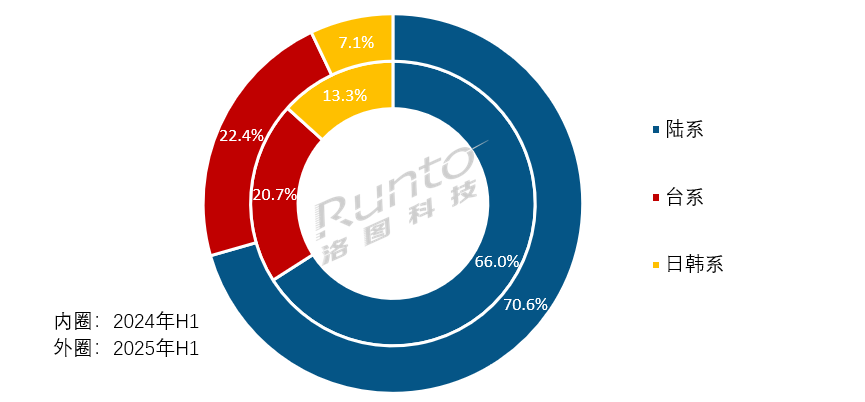

2025年上半年,中国大陆面板厂商交出了一份亮眼的成绩单。洛图科技数据显示,京东方、华星光电、惠科、彩虹光电四家大陆面板厂合计出货量达8510万片,同比增长9%,在全球市场的份额突破70%大关,达到70.6%。这一数据较去年同期提升4.6个百分点,标志着中国面板产业已完全掌握全球LCD电视面板市场的话语权。

值得注意的是,随着LGD广州工厂正式交割给TCL华星,全球LCD电视面板产业版图上,除夏普在广州的G10.5工厂外,其余产能已尽数落入中国企业掌控之中。这种产业集中度的快速提升,正在重塑全球显示产业的供应链格局。

TOP8:"四升四降"的明显分化,华星光电正式上位“头部阵营”

全球八大面板厂商在上半年呈现出明显的"四升四降"分化态势。领跑阵营中,京东方、华星光电、群创和友达四大厂商保持稳健增长,悉数跻身前五强。而曾经的市场主力——夏普、LGD,以及大陆厂商惠科、彩虹光电则集体承压,出货量均出现不同程度下滑。

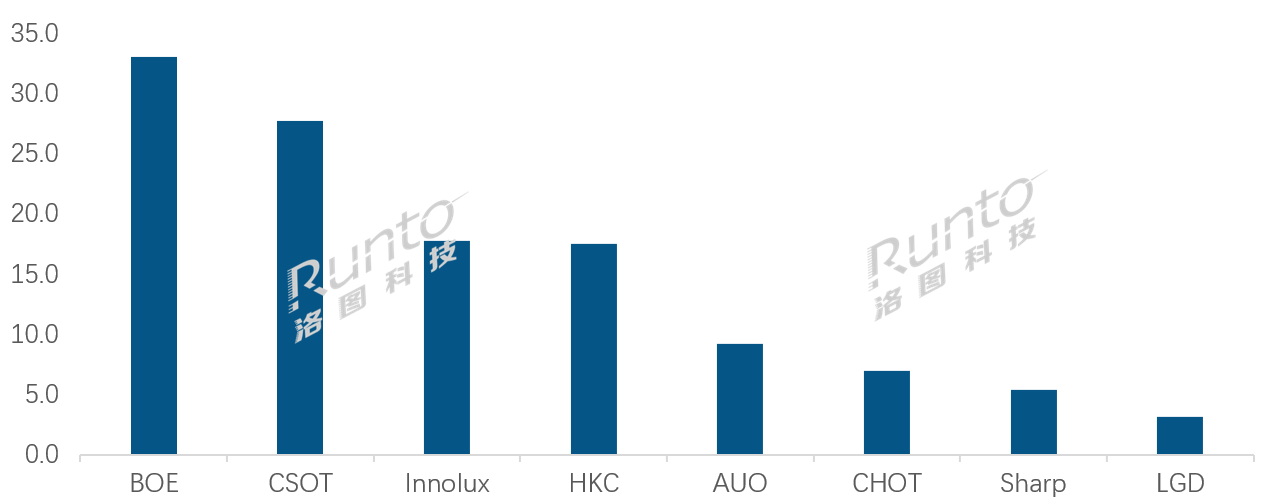

京东方继续以绝对优势领跑市场,上半年3300万片的出货量配合17.3%的同比增速,使其市场份额提升至27.4%,进一步巩固了行业霸主地位。

不过,在一季度除了京东方表现抢眼外,华星光电出货量也是相当“惊艳”。随着4月份完成对LGD广州工厂的收购整合,华星光电以2770万片的出货量、13.6%的增速,将市场份额推升至23%。

对于华星光电在上半年的市场表现,洛图方面给出的评价是,不仅继续稳居第二,而且从今年上半年起,CSOT(华星光电)正式跨入头部阵营。如此观点背后,预示着全球LCD电视面板正式进入“中国双雄全面争霸”的时代。

业内预计,若保持当前增速,华星光电全年出货量有望突破5650万片,与京东方的差距或将进一步缩小。

第三名的争夺则充满戏剧性。群创以1780万片的出货量,凭借不到30万片的微弱优势超越惠科,重返三甲之列。但深入分析数据可见,在更具含金量的出货面积指标上,惠科以1120万平方米大幅领先群创的860万平方米。这一反差恰恰揭示了当前行业竞争的本质:在大尺寸化浪潮下,出货面积比单纯的数量更能体现企业的真实竞争力。

惠科此次的暂时落后,主要源于其主动进行的产品结构调整——缩减43英寸产能,增加50英寸产品比重,这种战略调整从长远看更符合行业发展大势。

曾经叱咤风云的夏普和LGD则持续萎缩,上半年合计市场份额仅剩7.1%,较去年同期骤降6.2个百分点。其中夏普广州工厂出货量暴跌38.5%,LGD在出售广州工厂后,仅剩的320万片出货全部来自第一季度。这种颓势与中国厂商的强势增长形成鲜明对比。

有行业人士向《视听圈》分析认为,随着京东方入股彩虹光电,华星光电完成对LGD工厂的整合,中国面板产业的集中度还将持续提升。这种产业格局的深度调整,正在重塑全球显示产业的供应链体系和市场竞争规则。

后记点评:对于接下来的市场表现,洛图方面认为,尽管终端需求仍显疲软,但品牌商经过Q2库存消化后,Q3采购需求有望回暖。面板厂计划提升8-9月稼动率,但价格能否维持仍需动态调整。值得注意的是,当前面板价格周期已大幅缩短——从过去的12-18个月压缩至半年左右,单边行情难再现。

洛图科技预测,下半年全球LCD电视面板出货量将同比下滑3%-5%,全年整体下降约1%。在这一新常态下,面板厂商需更注重经营质量的提升,以应对快速变化的市场环境。

从目前格局来看,中国面板厂商凭借规模优势、产业链协同和技术积累,已经牢牢掌握行业发展主导权。不过,也要看到,随着市场集中度的提升,如何避免同质化竞争、实现差异化发展,将成为中国面板企业需要思考的新课题。

原创文章,作者:soup82,如若转载,请注明出处:《上半年:全球LCD电视面板市场“先扬后抑”,TOP8“四增四负”》http://www.avq360.com/2025080432503.shtml

最新评论