2025年全球TV面板市场正经历结构性调整。据行业知名机构Omdia分析认为,受二季度地缘政治与关税问题影响,终端需求疲软导致面板价格暴跌,中国品牌通过主动削减采购、压低库存的策略向供应商施压,而韩系品牌则因短期市场提振乏力被迫跟进调降采购量。

而进入三季度,随着面板价格跌至近两年低位(6-7月部分尺寸跌幅超15%),中韩品牌策略呈现显著分化:中国阵营以TCL、海信为代表,采购量预计环比激增33%,而三星、LG则反向收缩15%-20%。这一增一减的背后,既是市场周期性的库存回补需求,更是全球彩电产业竞争格局重构的缩影。

韩系收缩:盈利保卫战下的防御性策略

Omdia预测,三星电子三季度面板采购量下调至原计划的80%-85%,LG同步削减10%,折射出韩系品牌面临的双重压力。一方面,中国品牌凭借本土供应链优势,在100英寸及以下主流尺寸段持续发动价格战,迫使三星中端机型毛利承压;另一方面,韩企战略重心已转向高端整机盈利修复,其QD-OLED/Micro LED等高溢价产品线对面板价格的敏感度较低。

值得注意的是,韩系采购量调降并非单纯看空需求,而是通过“以价换量”谈判争取更大折扣——若面板厂8月涨价未达预期,其仍存突击补库空间。这种“弹性防御”策略,本质上是对中国品牌份额攻势的战术回应。

中国品牌激进备货:份额争夺与供应链话语权升级

中国品牌三季度33%的环比采购增幅远超此前预期(原计划24%),凸显出强烈的市场扩张意图。其战略逻辑包含三个层级:其一,利用面板低价窗口期建立成本优势,为下半年“双11”“黑五”等促销节点储备弹药;其二,通过绑定面板厂产能,在韩系收缩期抢占中尺寸段供应资源,形成“以供应链压制对手”的竞争壁垒;其三,配合2025年全球出货量目标,弥补二季度因去库存导致的进度缺口。

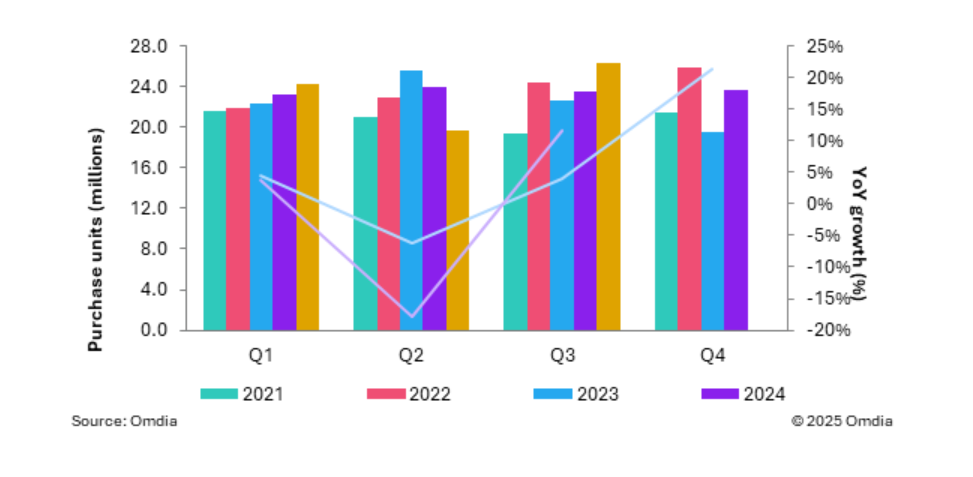

中国一线电视品牌2021–2025年(预测)面板采购量变化(2025年7月更新)

此外,有消息透露,中国品牌计划在三季度末将面板库存周转天数从35天拉升至45天,这种“超量备货”策略暗含对四季度面板涨价的预判,也折射出其对供应链主导权的争夺已从价格博弈转向产能控制。

产业变局:从周期波动到格局重塑

当前采购策略的分化,本质上反映了全球彩电产业的价值链重构。韩系品牌转向“利润优先”,短期虽可改善财务报表,但可能在中端市场留下供给真空;中国品牌则通过“规模+供应链”组合拳,加速蚕食三星、LG在中东、东南亚等关键市场的份额。

对此,Omdia分析恩威,面板厂商的应对尤为关键——若8月涨价过快可能抑制需求复苏,但过度让步又将加剧下半年价格波动风险。

后记点评:据行业结构群智咨询预测,三季度全球TV面板供需比将收窄至5.3%(二季度为7.1%),中国品牌的激进采购可能推动部分尺寸阶段性缺货,进而强化其对面板议价的主导权。这场中韩品牌的攻守博弈,或将重新划定全球彩电产业的价值分配版图。

原创文章,作者:soup82,如若转载,请注明出处:《中韩彩电品牌面板分化:三季度全球TV面板市场的攻守博弈》http://www.avq360.com/2025082232733.shtml

最新评论