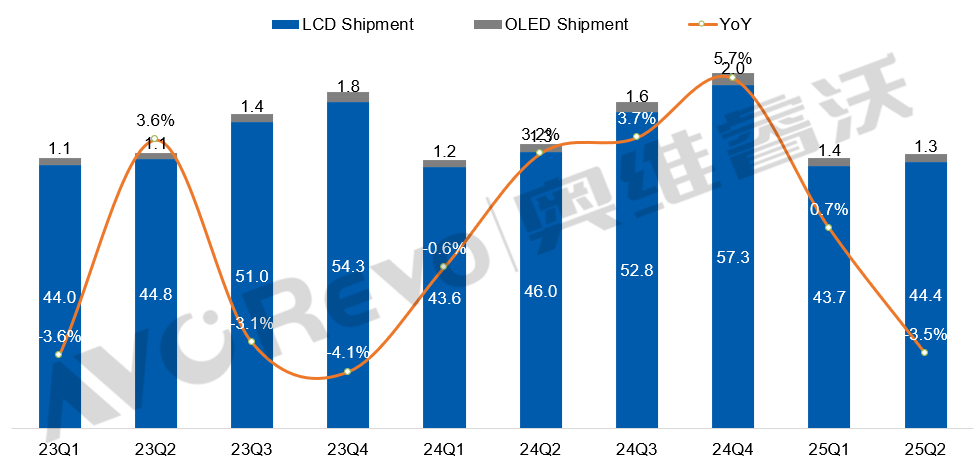

2025年上半年全球彩电市场呈现"量跌面增"的显著特征。奥维睿沃数据显示,上半年全球TV出货量同比下降1.5%至90.8M(M=百万)台,但出货面积逆势增长2.1%达72.2M㎡,平均尺寸提升至53.7英寸。这一结构性变化反映出市场正加速向大屏化、高端化转型,其中OLED TV出货同比增长6.7%至2.7M台,表现较为亮眼。

从竞争格局看,三大技术路线已现分野:中国品牌借"国补"政策东风聚焦Mini LED,LG电子坚守OLED赛道,三星则采取双轨并行策略。

值得注意的是,百吋级产品成为新战场,三星、LG等头部品牌均已实现量产交付。但行业整体盈利承压,受关键零部件成本高企及规模效应减弱影响,韩国品牌利润率持续走低,折射出在技术升级与成本控制之间寻求平衡已成为全行业共同课题。

TOP5:中国彩电三剑客“增”,韩系双雄“跌”

上半年全球彩电在销量规模上继续“承压”的背景下,头部TOP5整体格局也出现了新“变数”:即TOP5格局稳固但增速分化,中国品牌主导全球彩电市场趋势。

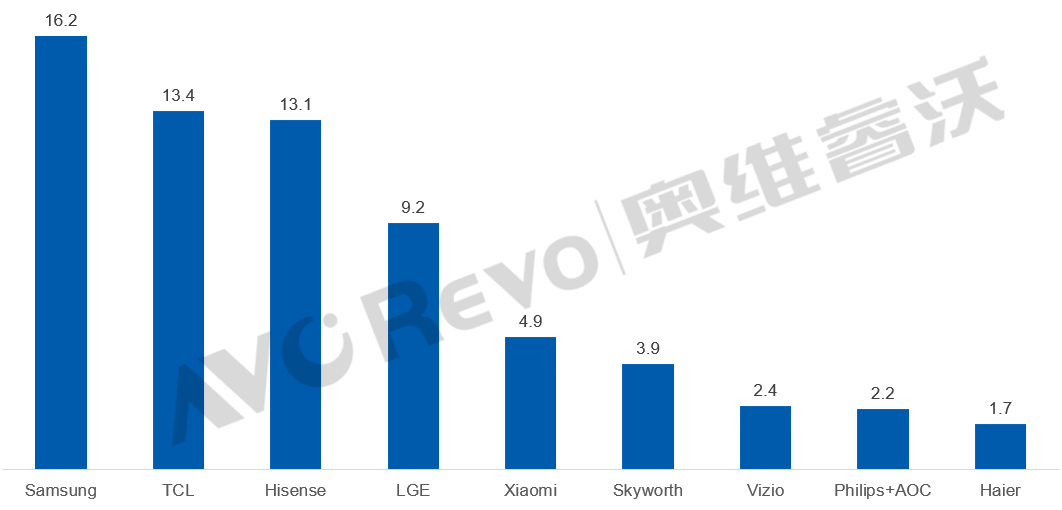

奥维睿沃数2025年上半年,全球彩电TOP5品牌仍由三星、TCL、海信、LG、小米所占据,但市场增速呈现明显分化。其中,韩系双雄三星、LG出货量双双下滑。数据显示,三星全球出货16.2M,同比下降3.3%;LG电子出货9.2M,同比下滑9%,成为TOP5中跌幅最大的品牌。

相比之下,中国彩电三巨头TCL、海信、小米集体保持正增长——其中,TCL出货13.4M,同比增长6.3%;海信出货13.1M,增长2.6%;小米出货4.9M,增长1.2%。

这一趋势表明,全球彩电市场的增长动能正加速向中国品牌倾斜。TCL凭借“中高端+大屏化”战略,在海外市场增长7%,欧洲及新兴市场表现亮眼;海信则在中国、日本市场稳居榜首,Mini LED及85吋+超大屏产品贡献显著增量;小米则通过重启98吋产品线,在百吋级市场实现突破。反观韩系品牌,尽管三星在北美市场仍保持1.7%的增长,但整体规模收缩,LG更是面临全球性滞涨,仅亚太市场微幅增长。

中国品牌的集体崛起,意味着全球彩电市场的未来增长将更依赖“中国方案”——高性价比、大屏化、Mini LED技术路线,以及更灵活的全球供应链布局。

历史性超越!TCL+海信首超三星+LG

一位行业观察人士向《视听圈》指出,2025年上半年全球彩电TOP5的出货数据揭示了一个重要转折点:中国品牌不仅在增速上全面压制韩系品牌,更在总量规模上实现了历史性突破。数据显示,TCL(13.4M)与海信(13.1M)上半年合计出货量达26.5M台,首次以"双雄"姿态超越三星(16.2M)和LG(9.2M)25.4M台的总和。

这一里程碑式的跨越具有深远意义。过去几年,需要TCL、海信、小米三家企业合力才能超越韩系双雄的总量,如今仅靠TCL和海信"双剑合璧"就已实现超越。这种格局演变预示着全球彩电市场正式进入"中韩对决"的新阶段——以TCL、海信为代表的中国军团,将与三星、LG领衔的韩系阵营展开更为直接的正面较量。

值得注意的是,这种超越并非偶然。TCL持续Mini LED的突破以及深耕中高端市场,海信则在超大屏电视以及激光显示的突破,以及两者在海外市场的协同发力,共同构筑了中国品牌的核心竞争力。随着这种竞争格局的固化,未来全球彩电市场的技术路线、产品策略和渠道布局,都将围绕这场"中韩对决"展开新的博弈。

市场预警:下半年彩电行业或持续承压

受多重因素影响,全球彩电市场下半年形势不容乐观。对等关税延期结束,税率反弹风险加剧,叠加地缘政治紧张抑制消费需求,海外市场增长动能明显不足。与此同时,国内“国补”政策拉动效应减弱,内需增长同样面临挑战。

奥维睿沃(AVC Revo)最新预测显示,三、四季度全球TV出货规模将持续下滑,全年累计同比降幅或达1.7%,行业或陷入“量价齐跌”的困境。

面对这一趋势,彩电企业亟需调整策略:一方面,可加速高端化转型,通过Mini LED、超大屏等高附加值产品提升盈利空间;另一方面,需优化供应链布局,降低关税及成本波动风险。此外,新兴市场开拓及差异化营销或将成为破局关键。行业洗牌期,唯有主动求变者方能抢占先机。

原创文章,作者:soup82,如若转载,请注明出处:《上半年,全球彩电市场“量跌面增”:TOP5“三增二负”》http://www.avq360.com/2025080132511.shtml

最新评论