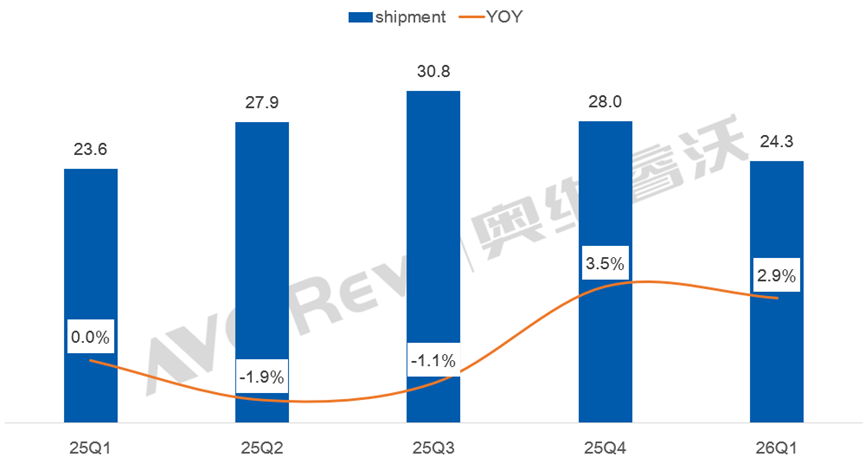

2026年一季度,全球彩电代工市场交出了一份相对平稳的答卷。据行业机构奥维睿沃数据显示,全球TV代工出货近2430万台,同比增长2.9%。虽然从数据上看,2.9%的增速并不显眼,但是当下在消费电子整体需求疲软、存储芯片涨价缺货的背景下,因此还能保持这一增速极为难得。

不过,一季度全球代工市场的“微增”,在奥维睿沃看来并不意味着行业全面回暖,而是世界杯备货、北美关税放松等短期因素叠加下,结构性增长韧性的一次体现。

具体落地到各个区域市场,却呈现出“极度分化”的局面。其中,北美市场受益于关税阶段性放松+世界杯备货前移,代工出货同比大涨12%;中南美、欧洲也因赛事拉动订单,增速超10%。

除了这几个区域市场是保持大增外,其他地区则是持续萎靡。包括中东非受地域冲突影响出货下滑,中国市场则因品牌中低端产能外迁,代工需求持续萎靡。

对此,有行业人士分析认为,一季度全球彩电代工这份增长2.9%的成绩单,并不是消费复苏,而是订单从需求疲软地区向政策红利、赛事红利市场的转移,本质是行业在下行周期里的“拆东补西”。

全球代工TOP5:一超多强格局明显

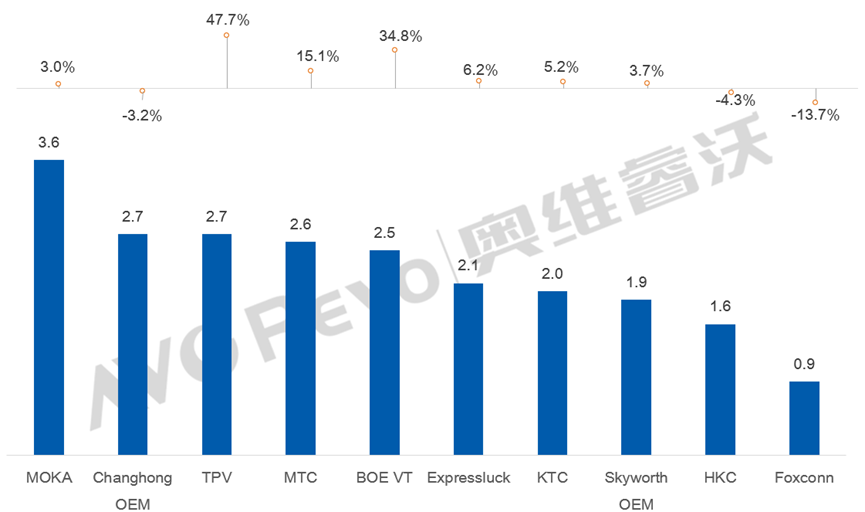

在一季度全球彩电代工微增的背景下,整个行业品牌格局出现较大的变化,其中头部TOP5呈现出极为明显的“一超多强”的格局。那就是茂佳以360万台出货稳居第一,同比微增3%,比第二名高出近百万台,领先优势难以撼动。

面对存储芯片短缺、成本上行的行业压力,茂佳依然实现一季度出货增长,并保持巨大的“身位”优势。其核心靠TCL自有品牌订单强力托底,在供应链紧张阶段稳住了基本盘。但增速明显放缓的背后,也暴露出其大客户结构变动、外部订单流失的现实压力。

TOP5阵营之中,除了茂佳“一家独大”之外,而身后2~5名则是陷入极度胶着和炽热的局面:因为第二名到第五名的差距却微乎其微。

长虹OEM和冠捷同以270万台并列第二。兆驰260万台、高创250万台紧随其后,分别占据第四和第五名。可以看到从规模上看,第二名和第五名仅差20万台,彼此之间的竞争将十分胶着。

此外,从增速上看,也进一步佐证竞争白热化激烈程度。在一季度冠捷、高创和兆驰这三者都呈现出高速增长的态势。

其中,冠捷一季度出货同比暴涨47.7%,增速在TOP10中领跑,核心得益于外放订单回归+北美、日系客户订单拓展;高创同比大涨34.8%,凭借面板资源优势拿下海信、LGE等大客户订单,出货量跻身前五;兆驰则扭转了过去一年的颓势,同比增长15.1%,北美客户订单回流+越南工厂产能释放,让它成功跻身第一梯队。

与此同时,长虹一季度出货同比下滑3.2%,核心原因是小米等大客户订单大幅减少。曾经的第二长虹在微减,而身后的几个对手都在“猛增”,这就是导致一季度TOP5这种“断层式领先+贴身肉搏”的格局。

一位行业人士表示,一季度TOP5“一超多强”的局面,则表示除了茂佳外,其余TOP5的位置随时可能易主,代工行业的存量厮杀进入白热化。

一季度全球彩电市场除了前五之外,其他尾部厂商的处境则相对比较“颓势”。包括、群创、瑞轩等代工厂出货持续下滑,原因很简单:产能不足、面板资源有限、议价能力薄弱,在存储涨价、订单向头部集中的双重压力下,相对来说腰尾部品牌没有太多的竞争筹码。

综合来看,全球代工市场行业的“出清”正在加速,订单正在快速向TOP5集中,中小代工厂的生存空间被持续挤压。

后记点评:展望二季度,行业的结构性压力依然存在。虽然去年关税突袭导致的基数压力缓解,但存储芯片涨价缺货的问题并未解决,依然会给代工厂的成本和交付稳定性带来挑战。

奥维睿沃预测,二季度全球TV代工出货将整体持平,行业很难再现一季度的“高光时刻”。但可以肯定的是,订单向头部集中的趋势不会改变,高创、冠捷、兆驰等增速迅猛的厂商,很可能在二季度改写TOP5的排名格局。

原创文章,作者:soup82,如若转载,请注明出处:《一季度全球彩电代工TOP5:一家“独大”,四强“混战”》http://www.avq360.com/2026050235735.shtml

最新评论