今年上半年,由于疫情的“干扰”导致传统投影行业遭受很大的“冲击”,包括工程、教育、商务会议等细分市场都不同程度“需求下滑”,给很多行业商家带来一定的“市场压力”。

不过,传统投影行业虽然在今年上半年面临“市场不振”的“局面”,但以激光、LED等新光源为主导的智能家用投影产品却在上半年继续逆势高歌。根据洛图科技最新报告显示,2020年上半年中国智能投影市场销量为170.3万台,同比增长7%,销额为38.9亿元,同比增长4%。尤其是对比彩电产品一成以上的市场下滑,正增长的智能家用投影机市场,更显难得。

尤其6月份,在全线价格战的驱动下、各路网红直播带货的推动下,中国智能投影市场线上销量达到30.7万台,同比增长6.8%,环比增长76%;可谓是把智能微投产品的销量拉到一个今年的新高点,给整个行业带来一股新的“气象”。

上半年智能投影产品的火热,给了更多的厂商一些“希望”。为此,在进入下半年第一个月,即7月份包括光峰、极米、小米等厂商陆续发布或亮相多款智能投影产品,价格更是横跨千元到将近5千元档。

这一大波厂商欲希望通过密集的新品发布期,下半年创造新的市场需求。但事与愿违的是,在经过6月份低价冲量后,在一定程度上抑制了7月份市场需求,导致下半年第一个月份的智能投影的销量在严重“放缓”。

根据洛图科技(RUNTO)最新的《中国智能投影零售市场月度追踪(Chinese Smart Projector Retail Market Monthly Tracker)》报告,2020年7月中国智能投影市场线上销量为18.1万台,同比增长16.0%,环比下降41.1%;销额为3.6亿元,同比下降6.1%,环比下降51.0%。

对于7月智能投影市场规模环比下降明显,洛图科技分析师认为,主要是在6月大促市场需求已集中释放,7月份尽管有极米、小米等热门品牌的“刺激”,依然也很难拉起市场的销量“大盘”。

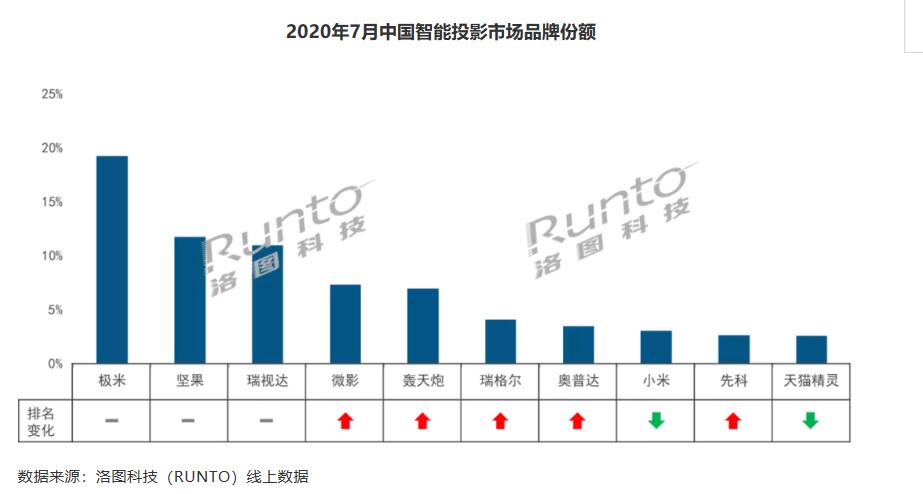

而在市场品牌格局方面,在7月份也没有大的“变动”。极米、坚果依然占据前二位,其中极米以2成左右的份额,牢牢占据第一。而老对手坚果也凭借多年的品牌优势和产品上的积累,以线上11.8%占比,紧紧“咬住”极米。

此外,TOP10榜单中,除了极米、坚果、小米、天猫这四家品牌比较“热门”之外,其他上榜的6家品牌都不是大众认可度很高的“品牌”,可以说是属于“冷门”型企业。

据一位行业人士告诉《视听圈》:类似于微影、瑞格尔、奥普达等这批“新兴”企业,几乎在行业当中很少有大的市场和营销上声音,却能依靠“智能投影”的热浪,通过用低分辨率、低亮度做出一些定位比较所谓“亲民大屏”产品,从而获得一些对智能投影产品有“需求”的用户群体,可想而知低价的诱惑力。

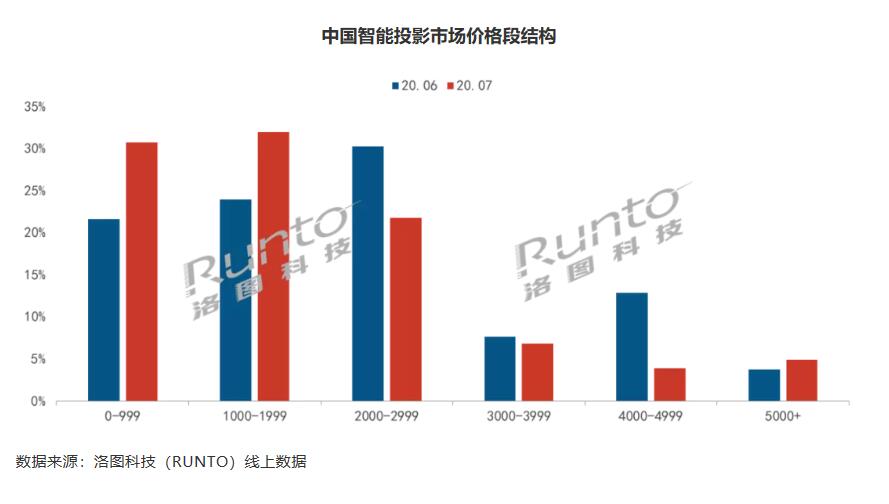

洛图科技(RUNTO)7月份线上数据也在证明这个“推论”,2000元以下低端入门型市场份额超六成。这里面1000元以下及1000-1999元价格段份额均超3成,增长明显。其中,1000元以下价格段份额增长9.1个百分点,主要是因为微影、先科等品牌销量增长;1000-2000元价格段份额增长8.0个百分点,主要是因为奥普达、瑞格尔等品牌该价格段产品表现良好。

通过这则数据可以明显看出,在2000元以下智能投影低端产品区间,都是微影、瑞格尔、奥普达等这批“新兴”企业在“主导”。

一位渠道人士表示,真想不到一台100寸左右智能投影定价不到1000元,竟然还在市场端占据一成左右的市场份额,这可以想象智能投影市场的“低价低质”现象是何等的“惨烈”。

这些产品背后参数指标可能就是所谓480P、单片LCD芯片、亮度在500流明以下等“低端指标”来“包裹”。

低亮度、低分辨率的智能投影产品还占据如此高的份额,这些产品以不到1000元的低价“搅浑”了整个家用市场价格“体系”,这背后值得“深思”。这说明,当下智能家用投影市场依然是培养期,仍旧存在行业标准缺失、市场教育度低等挑战,从而影响消费者的判断和体验。

视听圈认为,“低价低质”俨然是智能投影机的一个“沉重历史包袱”。如何打开这个“市场症结”,极米、坚果、小米、明基等一些行业领导者就需要在产品品质上树立新标杆,同时在价格上也适当的做出一些“倾斜”,从而通过降维去洗涤这个市场的“乱象”。

原创文章,作者:soup82,如若转载,请注明出处:《千元下低端智能投影竟还占一成份额,这行业到底怎么了?》http://www.avq360.com/2020090611322.shtml

最新评论