如果要说近5年,国内投影行业最大的变化是什么,很多人的答案一定是:投影产业最大的细分市场易主——即,从商教市场占产业主体,到家用占产业主体的变革。

特别是2020年,国内投影市场整体萎缩一成:但是本质却是商教市场萎缩4成——家用市场还在持续扩张。

而造成商教投影市场持续在“萎缩”的最大的“真凶”之一则是交互式液晶平板的继续崛起。据洛图科技数据显示,在2020年国内大陆市场出货量达169.4万台,同比上升12.7%。其中,教育交互平板出货126.1万台,同比微增2.8%;商用交互平板出货43.2万台,同比增幅达56.5%。——即商教投影机的损失,几乎被转化成了交互平板、液晶大屏的销量。

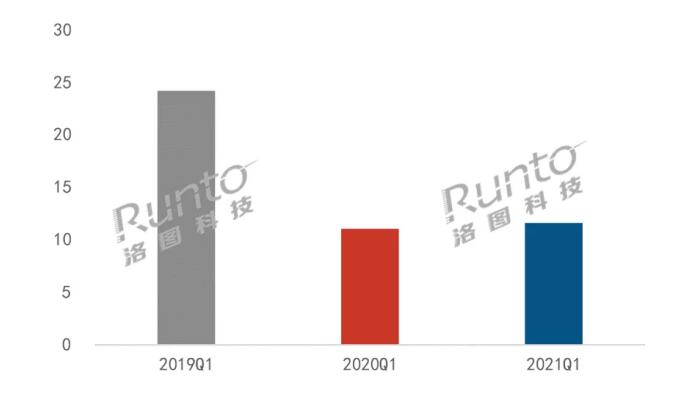

“可怕”的是这样的局面依然还在继续。据洛图科技数据显示,刚刚过去的2021年第一季度国内大陆教育激光投影机市场共出货接近1.2万台,同比微增4.9%,考虑去年第一季度由于疫情的影响,因此这个微增可以说没有什么实际意义。

于是,洛图科技把同比对象拉长和2019年同期相比,激光教育投影机大幅下降52.1%,可以说激光教育市场呈现非常严重疲态之局面。

一位投影行业渠道人士告诉《视听圈》:曾经的激光投影市场第一“货仓”激光教育投影机一个季度只有1.2万台,这个数量不仅远远低于激光电视等家用产品,甚至已经还不如激光工程投影的销量(洛图数据显示,一季度激光工程投影机出货量为1.4万台),这背后则昭示出当下激光教育投影的“焦虑”和“无奈”。

交互液晶大屏领头希沃羊居然成教育教育投影的TOP3

在Q1激光教育投影市场的品牌格局来看,可以说是充满了“变数”和“可看性”。

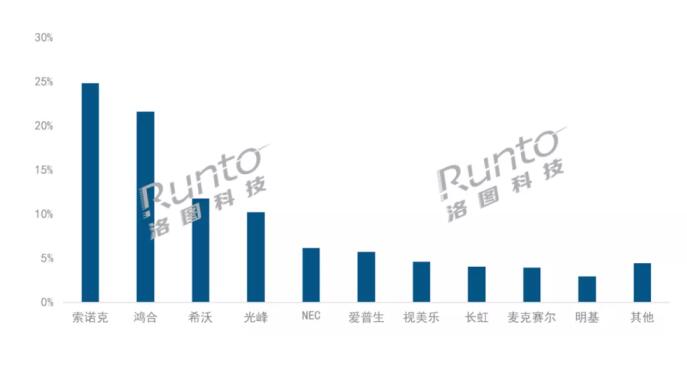

其一:曾经激光教育投影机的“霸主者”鸿合科技已不是“TOP1”,而出货量第一则是其多年以来的“对手”索诺克。洛图数据显示,索诺克延续在2020年下半年的良好出货状况,在今年第1季市场占比25%的成绩排名第一。鸿合以23%左右的市场占比则滑落到第二。

对于鸿合和索诺克在一季度的“排名变化”。有专业人士表示,一季度本身是教育市场的出货淡季,整体总量也不高。因此,对于鸿合科技和索诺克专注于教育市场发挥的品牌往往凭一个标单就能实现和对手的“超越”,这从某种程度上来说,第一季度索诺克对鸿合的“微超越”并不是代表着什么?接下来Q2\Q3如果还能持续保持对鸿合科技的压制,这或将是行业一大看点。

其二:交互液晶大屏的“老大”希沃竟然成激光教育投影市场的前三品牌。上面我们说到激光商教投影的市场空间不断被“挤压”,最大的“真凶”是交互液晶大屏。而目前交互液晶大屏市场的“领头羊”则就是希沃这个品牌。

可就是这个交互液晶大屏的“NO1”,居然在今年第一季度力压爱普生、松下、NEC以及一票台系主流投影老大成为激光教育投影市场出货量第三名。

一个“激光投影行业最大的对手”成为激光教育投影市场的“前三品牌”,这不得不是传统投影品牌的一个“悲哀”,也是这个季度激光教育细分市场的一个“大看点”。

不过,对于这个市场特性,有行业渠道人士表示,“教育投影行业大对手”希沃成为出货量第三,从某种意义上说也是一种“好事”。因为,这代表着希沃这个交互液晶大屏的“扛把子”不再只执着力挺液晶大屏,相反他们成为教育投影的头部品牌,这也间接说明激光投影在教育市场还是有“前景和希望”。

因此,从这个维度来看,可能会给其他传统投影品牌提供一些信号,连“对手”都来搅局并且还在力冲上游,传统资深投影老炮们还有什么理由不继续往前冲。

点评:从一季度激光教育投影市场头部品牌的排名来看,这些企业身上不仅是投影的属性,同样也有交互液晶大屏的属性,这说明教育市场交互液晶大屏和激光短焦投影则处于大融合时代。

在处于这样一个复杂且竞争激烈的态势下,投影显示产品必须要用硬品质和硬应用来和“武装”自己,用技术创新发展出“崭新的应用”,来全面凸显自的价值应用的新高度。要积极发挥投影作为一种特殊的显示技术,有其不可替代的技术特性和应用优势。投影品牌需在护眼、超大屏应用等特定产品属性去重点挖掘新的应用方向和范畴,用积极的市场态度和精细的战术方法,推动产品和应用的落地。

产品技术提升的维度上:要在亮度、光源寿命、清晰度以及超短焦等核心技术指标上全面升级,要和液晶大屏。比大画面、比更护眼、比更灵活、比总持有成本甚至“教育公平和健康教学”,充分满足教育会议市场差异化使用需求。

市场形势很“萎靡”,但是传统投影商家们除了去坚持和努力持续创新应用之外,别无他法。

原创文章,作者:soup82,如若转载,请注明出处:《交互液晶“老大”希沃,变成激光教育投影头部品牌,此事怎么看?》http://www.avq360.com/2021060614726.shtml

最新评论