2013年当国内投影市场开始兴起激光投影这个产品类别的时候,当时只有国内小数本土品牌在押宝激光教育投影市场,希望能通过激光光源掀起传统投影市场一股技术变革。

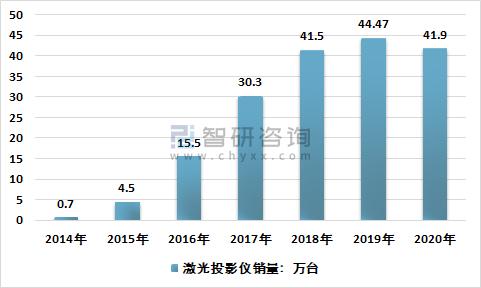

不过,当时由于技术和产业链相对不成熟导致市场销量不是很高。据统计,在2014年整个市场激光投影的销量不到1万台,只有区区0.7万台。同时在产品数量和品牌规模上来看,都处于试水阶段,除了国内少数品牌和台系品牌在“涉足”外,市面上主流日系品牌更是丝毫“不感冒”。

不过,也就是从2014年那个节点之后,整个激光显示市场开始进入一个转折期。因为在2014年激光显示领域进入一个“巨头”级品牌海信,在那年9月份海信正式推出了激光电视,积极引导激光显示技术进入家用市场,也预示着整个激光显示市场进入一个全新的市场节奏期。

随后,在海信、长虹的涌动下,越来越多的品牌不断进击激光电视领域。同时,激光显示的应用边界也在不断拓宽。从激光教育、家用等领域逐步外延到激光工程、激光商用以及下沉到激光微投等规模更为巨大的应用市场。

之后在销量规模也开始不断翻倍增长,到2017年整个市场销量规模已达到44万台左右,而2014~2019整个激光投影市场的复合增速为129%。

而到2021年,激光显示技术更是进入另外一个全新的节点。根据洛图科技(RUNTO)发布的《中国大陆激光投影市场季度分析报告》显示,2021年上半年,中国大陆激光投影市场出货量为23.4万台,全年有望突破60万台。相对于消费级电视和商用级平板,激光显示正在成为产业和资本关注的技术赛道。

一位行业专家表示,激光显示经历了10余年的市场发展之后,到2021年,其品牌阵营、技术成熟度、市场范围以及供给结构等维度均已经高度成熟,市场增量开始由技术单一维度驱动,向技术和产业链供给能力双轮驱动升级。

激光显示日渐成熟、激光显示应用与其他竞品技术的应用‘边界’日益明显,激光显示未来更多依托于本土全产业链创新优势进一步发挥自己的长处,从应用场景来看:无论是专业市场,或是大众市场,均能够实现激光显示的全应用创新覆盖。

“更亮、更便宜、更轻便!”将是激光显示未来技术发展的三个主要趋向

在亮度这个硬核指标上,对于激光投影来说根本不叫问题。因为激光光源不仅是高效、高亮、高可靠性光源,同时具有“线性特征”,采用光纤藕合的方法,理论上可以得到“无穷大亮度”的光源系统。但是如何保持高亮的同时,还能保持体积小巧和好安装、好用这可能是未来激光工程投影机的最为重要的技术演进的方向。

面对价格过高“这道砍”,投影显示一大特点就是“单一部件成本占比低”!这决定了投影行业不存在液晶电视的面板,那种一个部件决定产品整体价格走势的规律。

以海信、光峰、长虹等为首激光显示领导品牌在研发上在积极本土化自主创新。海信激光显示公司总经理、首席科学家刘显荣曾在接受媒体采访时透露,激光显示核心器件和部件的国产化已经全面开展,预计3年内国产化比例将提升到75%-80%。

行业认为,光源设计、光机模组、整机设计等关键环节技术领先,成像芯片、镜头、抗光屏幕等激光电视核心部件配套齐全,中国激光电视在全球市场表现优秀。随着技术突破,激光电视的降本空间或超过传统液晶电视。以75寸激光电视为例,目前该尺寸段已经在万元以内,预计2025年或将在5000元以内。

海信集团控股公司副总裁于芝涛表示,2024年,客厅场景下的主机体积将减小到目前的一半,成本降幅将超过40%,更多的新型技术、更广泛的创新企业将融入激光显示产业。

在尺寸上这个维度上,对于100英寸的屏幕,主机预估三年后体积减半。此外,激光微投化,也是家用娱乐场景下一步巨大的市场版图。

行业专家认为,随着激光显示产业链大规模的本土化和规模化,每一个部件的供给竞争增加——激光投影成本结构更分散,这就意味着整个行业都可以在规模效应、自主生产、自主研发上各个击破,必然将极大有利于终端产品的成本加速下降。

后记:当下投影显示产品在激光技术的加持下呈现出“产品技术高度成熟自信”,更高亮度、更小体积,或者RGB技术等,都反应了激光显示技术还在创新的路上在大踏步的前行。这也预示着未来激光显示前景更为“壮观”。

原创文章,作者:soup82,如若转载,请注明出处:《7年时间:从7000台到60万台!为何说激光显示已“修成成果”?》http://www.avq360.com/2021100816461.shtml

最新评论