2022年,投影市场最大的看点是什么?一位行业渠道人士表示,可能是LCD液晶投影在工程和智能家用这两大最有前景的市场全面崛起。

今年包括巴可、科视、理光、宝视来、华录等一批主力投影品牌都针对性押注液晶投影去发力工程投影市场,希望在5000~10000流明走量最大区间的工程投影市场和爱普生、索尼、NEC、松下等日系巨头进行“肉搏战”。

据悉,国内工程激光投影市场十万台的体量中。其中,5000-10000流明产品,作为入门和中端主力,市场占比更是高达7成以上,是品牌竞争最激烈的区间。而在这个区间,主要是日系爱普生、索尼等主打液晶技术的品牌在主导。

有行业专家表示,液晶投影之所以在入门级工程投影市场“上涨”,一方面是因为在国内市场对3LCD投影产品有其惯性的热衷;另外一方面这两年依靠本土产业链供给和本土创新企业在激光光源上的先发优势,让3LCD激光技术具有“经济性机型”上的竞争优势。这也确保3LCD整体技术成本在不断亲民化,将对单片DLP机型近年来在中低度激光工程市场的攻城略地产生压迫。

无独有偶,液晶投影在高端工程投影市场发起“强攻战”后,在今年又在DLP技术曾经主宰的智能投影市场打响新一轮的“收割战”。

统计数据显示,2021年DLP投影占智能投影市场比例从2020年的66%降至56%。而进入今年之后,DLP的行业地位进一步受到LCD技术的挤压。

根据洛图科技(RUNTO)线上数据,2022年第一季度,LCD技术在智能投影整体线上零售市场份额达到62%,较去年同期增长18.6个百分点,销量同比大涨62.5%。

洛图分析认为,LCD投影爆发的主要原因除了其相对明显的价格优势,还有近年来DLP芯片的供应链问题,以及LCD技术性能的全方位提升,才使得其在整体市场的占比实现反转。

行业资深人士、百姓家电网创始人杨帆告诉《视听圈》:LCD走俏智能投影市场和在工程投影市场崛起有很大的不同,这其中在智能投影市场能上量的产品主要单芯片LCD液晶投影,而在工程投影市场还是以3LCD液晶芯片为主。

这两者虽同为LCD液晶技术,但因为采用芯片数量不同,其最终成像在色彩、亮度以及对比度等核心指标上都有着本质性区别。因此,消费者选择单芯片LCD液晶智能投影的时候,心里要有个明确的“心理预期”,不是所有叫液晶投影的产品都是3LCD。

杨帆认为,家投市场单LCD迎来大发展。主要是单价低才是最大的“推手”。目前单片式LCD投影这种价格低廉,通常售价在千元左右,均价不及DLP投影的一半,亮度通常在500流明以下。

不到千元的产品,加上趁热智能投影这股大势,让许多单LCD投影品牌能够顺势借助抖音等短视频直播平台去下沉到更深层的城市。

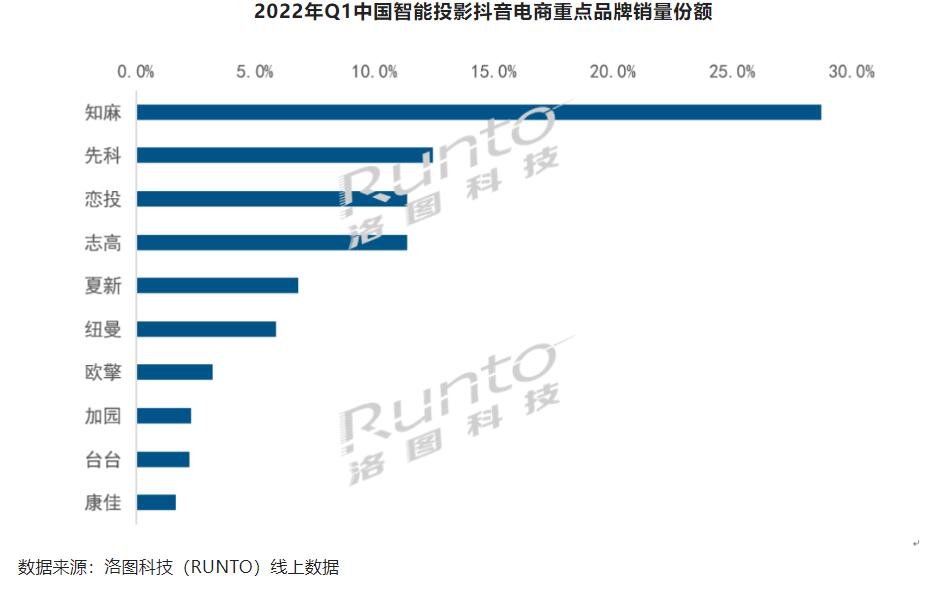

洛图科技统计显示:电商直播用户以Z世代群体为主,与智能投影的受众大幅度重合。根据洛图科技(RUNTO)线上数据显示,2022年第一季度,智能投影在抖音电商的销量同比增长超过60%。

短视频直播平台的产品目前多以LCD投影仪为主,均价在900元左右,相较于传统电商的2000元平均单价存在一定差距。据悉,智能投影在单LCD技术的推动下,已经全面向向4-6线城市、小镇青年去渗透。其用相对的亲民价格力去下沉市场从而拉“平”了整个消费群的“价格承受力”。

不过,单LCD能够以量大价低的优势填补下沉市场的增量需求,但是其产品的低亮度、低性能特征,也给消费者带来烦恼,并有损于消费者对家投品类长期价值的“期待”。

目前,智能家用投影市场DLP技术下探,单LCD产品往上升级的趋势同时并存的局面。从2021-2022年看单LCD液晶技术阵营的动作更加积极,相反DLP方面则在下沉的态度上还在犹豫和观望中。而这两者在1500元价格节点的博弈,成就了单片式LCD投影在“三四五线城市,下沉新兴需求市场的崛起”。

为此,有行业专家表示呼吁:单LCD投影品牌在技术和产品升级能够更加积极和具有针对性,一切以产品品质为核心——这么做的目的主要不是“满足市场健康发展、消费者价值实现”的需求。事实上,更多的消费者购买低端单片LCD投影的时候,本身就对其画质品质没有“更高”期待。

强调单片LCD企业厂商要主动务实和积极的发展升级产品品质,核心是因为真正具有长期应用需求的消费者最终会用脚投票,选择更高性能的产品。单片式LCD投影企业选择“高品质升级”的发展路径,其实是为企业自己储备未来!也是过去两年1500元价位争夺战中,能够取得优势的原因。

原创文章,作者:soup82,如若转载,请注明出处:《买低价单LCD智能投影请注意:不是所有液晶投影都叫3LCD》http://www.avq360.com/2022051619301.shtml

最新评论