彩电市场持续低迷,彩电厂商并不把希望放在一味的求量,而是选择围绕着高端、大屏、以及更差异化的细分市场去开辟新的规模增长,从而推动彩电产品的消费结构升级。

而在推动产品结构升级的这条路上,彩电企业尤其对超大屏电视更为“情迷”和坚决。据悉,今年春季新品季度几乎所有主流彩电品牌的重心都锁定在75+巨幕电视,并不断在大屏电视的价格上“探底”,让今年彩电巨幕普及化的进程进一步在加快。

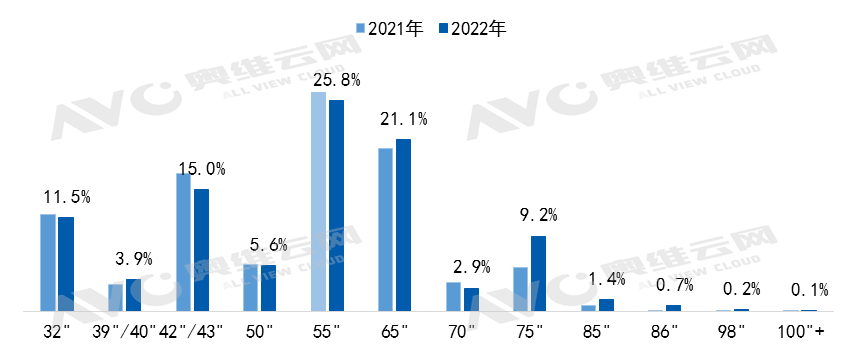

据奥维云网(AVC)全渠道推总数据,2022年1-4月,全渠道75吋及以上产品结构快速增长,较去年同期提升5.4个百分点,而这其中百寸超大尺寸电视作为未来趋势,凭借其增长空间及客户人群的高净值成为了彩电企业卡位的重点领域,以海信、TCL、小米等彩电头部品牌积极向100+超大屏电视的发力,更是成为今年彩电市场的看点。

奥维的数据显示,2022年至今已有多家品牌推出了百吋新品电视,如海信、红米、创维、长虹;这也进一步表明,彩电企业不仅在大屏市场展开“争夺”,也在向百吋以上的细分市场发起“进攻”。

从市场表现来看,百寸巨幕市场由于品牌扩容及消费升级的双重推动,已将百吋超大屏电视的渗透率拉升到一个新高度;未来,超大屏产品也将成为彩电行业发展的主要贡献之一。

此外,从目前百寸大屏市场具体技术“落地”市场的表现来看,以海信、长虹、峰米等头部品牌主导的激光电视的卓越表现,遥遥领先100+超巨幕市场。

奥维云网(AVC)全渠道推总数据,2022年1-4月,中国彩电百吋市场中,液晶电视零售量占比为6.3%,主要品牌包括红米和TCL;激光电视零售量占比为93.7%,主要品牌包括海信、峰米、长虹;而海信作为激光电视的主要推动者,在2022年1-4月的百吋市场中,零售量占比达到55.7%。

从上述数据可以看到,在百寸及以上的超大屏电视市场中,激光电视的优势更为明确。尤其是在大尺寸上,激光电视是目前唯一能够低成本实现100+英寸电视普及、并打破超大尺寸电视“运输和进户”瓶颈的产品。

此外,在色彩表现上、节能环保、健康护眼以及与家居融合性更好等正在成为许多高端品质用户的“心头好”。

为此,有行业专家分析向《视听圈》表示:激光电视具有产品形态、画质表现力、低碳环保等技术优势,有着超高清画质、影院级沉浸感、视觉健康护眼、家居融合性好、用户体验好等产品优势,抓住激光显示的新赛道,是创造下一代视觉体验优质产品的重要机遇。特别是,在超过一百英寸市场,具有性价比上和可视距离上的绝对优势的激光电视更适合家用普及。

未来,随着激光电视的国产化程度进一步提高,激光显示产业链的本土替代进程会进一步加快。这自然会驱动研发成本的摊平,同时也会刺激激光显示技术进入更多应用场景并以更多不同形态的产品市场,从而带动市场规模和技术链条成熟的进一步的提升,进而带来成本下降,并进一步走向大众亲民化。

这一切的背后则预示,在百寸超大屏市场,激光电视的前景,在大屏电视成为趋势的背景下,还会更令行业期待。未来,谁在激光显示这个新物种能卡住有利身位,这无疑在100寸巨幕“塔尖”市场占据主动。而海信目前在激光电视这个大屏新物种的品类是哪个更是绝对意义“领导者”,占据5成以上,这让其毫无疑问成为百寸大屏的“带头大哥”。

行业人士表示,超大屏是未来彩电的趋势。彩电从大屏到超大屏,需要体验真正获得震撼性升级。因此,超大屏电视进入65/75普及时代只是开端。未来挑战100英寸+才是真正的较量。激光电视在这方面的优势,正在逐渐被发现,并最终会成为一个真正“改变电视应用价值”的“大”革命者。

原创文章,作者:soup82,如若转载,请注明出处:《从大屏到超大屏:激光电视凭什么“统治”百寸巨幕市场?》http://www.avq360.com/2022060219588.shtml

最新评论