今年一季度,由于受疫情的“侵扰”,国内市场多个行业包括智能手机、汽车、家电等多个消费数码行业都遭遇巨大的“出货压力”。

不过,在整体消费需求相对萎靡的一季度,激光投影市场依然成为数不多保持增长的行业品类。

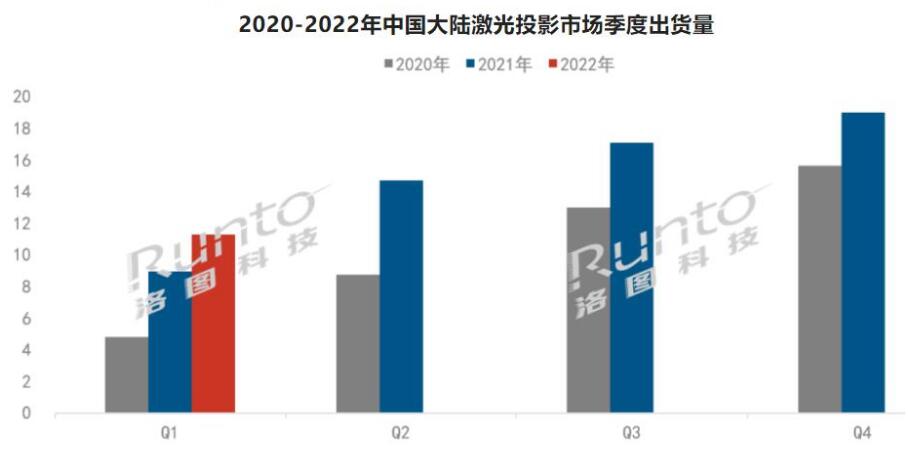

据行业数据机构洛图科技数据显示:2022年第1季度,中国大陆激光投影市场出货量为11.2万台,同比增长26.1%。这是激光投影首次在第1季度突破10万台。

一位行业人士向《视听圈》分析表示:从洛图科技这份数据中,一季度首次破10万这个数据值得注意,要知道通常一季度都是投影市场的“淡季”。因为一季度是中国传统春节假期会影响许多投影项目的采购和招标、而今年一季度度又遭遇疫情袭扰,这势必会影响到激光投影的“走量”。

但,即使在激光投影市场一季度遭遇如此“不利”的背景下,但依然同比还有2成以上的增长,首破10万台大关,这足以证明激光投影在市场端的“走势甚好”。

不过,激光投影产品具体落地到各细分领域,却呈现出不同的“景象”。家用、高端工程继续在逆势增长,而传统的商、教激光投影领域则面临巨大的销量“承压”。

洛图科技数据显示:激光家用市场64.5%(同比增长36.2%),激光工程市场份额为17.2%(同比增长26.7%)、激光教育投影市场份额为10.1%,较同期下降3.3个百分点,出货量和场景占比双下降、激光商用投影市场份额为8.2%(货量同比增长6.2%,)。

可以看到,家用和教育这两个细分领域在一季度呈现出两个极端的走势。家用激光在继续量额上升,而教育市场则继续萎缩,量额齐跌,已成为四大细分市场唯一还在持续下滑的领域。

光峰在四大激光细分市场都进前三

关于今年一季度激光投影市场整体出货量洛图科技虽然没有给出具体排名。但其针对家用、工程、教育、商用四大细分板块给出相应的头部品牌排名。

家用激光投影行业前四名分别为:海信、峰米、当贝、长虹。而这四者联合份额CR4占据82.7%;

工程激光投影领域爱普生、索尼占据市场前二,市场份额分别达到23%和11%,但合计同比下降13个百分点。光峰同比增长150%,份额逼近索尼,位居第三;

教育激光投影市场前三位:光峰占据27.4%,位居首位;索诺克紧跟其后,份额达到23.9%;NEC市场份额达到9.9%,位居第三。

商用激光投影前三位则是:光峰在第1季度商务市场的表现仍然亮眼,市场份额占据3成,排名第一;其次是索诺克和视美乐,市占分别达到10.0%和9.5%。

一位行业专家表示,从一季度激光投影市场四大细分板块的品牌排名的情况来看,有两个特点值得“关注”。

其一:四大板块中,都是本土投影品牌都在充当“主角”,尤其市场占比最大的家用市场前四名都是本土品牌。这也证明在投影进入激光、LED新光源时代之后,本土投影势力已经成为“领衔主演”。

其二:光峰一季度表现特别“抢眼”。在四大细分板块中,光峰全部进入TOP3品牌之列。其中在商、教板块排名第一,在家用市场中其子品牌峰米则名列第二、在工程市场也是位列前三。

这样强势的市场表现则折射出光峰科技在激光显示领域的“耀眼的光芒”,而这光芒的背后则是光峰科技多年来一直坚持激光显示技术的原创研发。

据悉,光峰科技作为激光显示领域“教父级”品牌,在激光显示技术拥有多项原创技术,光峰科技基于全球领先的ALPD激光显示技术,创新性地将半导体激光芯片的高亮度和稀土材料的高可靠性、高性能、低成本优势进行巧妙结合,攻克了传统激光高成本、低可靠性、低效率的缺点,并具备其他显示技术所无法比拟的体积、重量、亮度和能效优势。

同时也是目前整个激光投影行业为数不多能覆盖全细分领域的品牌。目前已经将激光显示技术应用于不同场景,现已辐射家用显示、影院放映、商教、工程等应用场景,并向航空、车载显示、AR 、甚至家用机器人等领域扩展。

拥有原创激光显示技术“托底”,也给光峰科技更“从容自信”的去拓宽激光投影显示应用边界。如此,不仅提升光峰激光投影的市场表现力,同时也进一步打开了激光显示技术更多的应用空间。

后记:光峰科技在一季度就在激光投影市场各个领域全线“开花”实现开门红,这无疑也给其对今年整体市场拥有了更多的期待值。2022年,或将对于光峰科技来说将格外精彩。

原创文章,作者:soup82,如若转载,请注明出处:《激光投影一季度首破10万台:有个品牌在四大细分市场都进前三》http://www.avq360.com/2022062019736.shtml

最新评论