国内彩电市场在经历上半年的萎靡之后,许多行业数据机构已经对今年全年的总量,给出悲观结论。

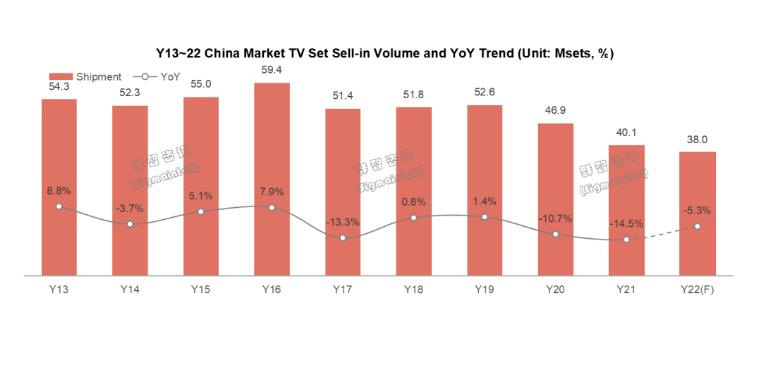

根据群智咨询(Sigmaintell)最新研究数据,预计2022年中国市场出货量回落至3800万台,同比下滑超5%,或将创近十年历史新低。

而出现这样的“悲催”的局面根本原因则是“刚需下降”。群智咨询分析认为,其一,房地产行业持续遇冷,销售面积及销售额均呈现同比20%下滑,电视产业是与之密切相关的消费产业,需求必将受到波及;

其二,互联网影响下的短视频兴起,碎片化的娱乐时间和内容变得丰富,而电视产品没有发生颠覆性的变革,用户选择视听的方式变得多样化,使得电视开机率低位运行,视听消费供需这两端的变化导致消费者缺乏购买电视的必要性。

例如,家用投影机在市场端不断走俏,成为新一代消费者“视听设备”的重要选择,持续挑战电视传统应用场景,导致国内彩电需求刚性红线已然从疫情前的每年5000万台以上,下降到不足4000万台规模。

有行业专家表示,当下彩电市场萎靡依然,已经不再是“存量之争”,而是已经进入“减量之争”这个残酷节点。在国内彩电市场进入“缩量市场行情,导致行业竞争格局也在迅速调整。其中,品牌市场结构是变化最大的部分。

“减量之争”下,行业前三强或将“更强”

在中国市场整体需求持续低迷的情况下,大部分品牌出货均呈现不同幅度下降。但行业TOP3品牌却成为逆势行情下的“赢家”。

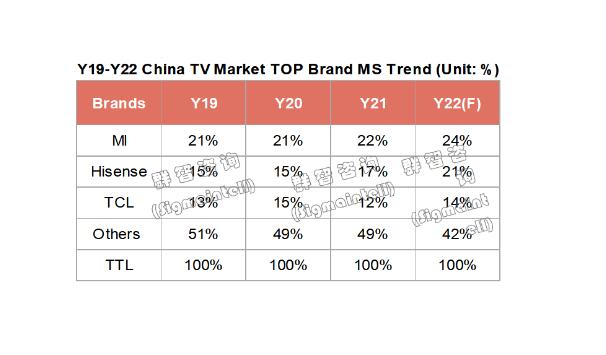

群智咨询表示,以小米、海信、TCL这个头部前三品牌依靠积极执行双品牌策略以及在供应链资源优势的推动下,2022年取得了逆势增长,中国电视市场Top3品牌的市场份额将由2021年的51%大幅提升到2022年的58%,头部品牌聚集效应凸显,可谓是“强者更强”。

而对于小米、海信、TCL这三者之所以在“逆势行情下,跑出高增长”。有行业专家分析表示,主要是“子品牌”这张牌打得好。例如,海信旗下的Vidda、TCL“门下”雷鸟以及小米的“红米”都成为今年上半年的最为积极的“上量者”,这几个品牌多次在入选月度TOP10出货榜单。

据悉,Vidda、雷鸟、红米这三个品牌的身上带有强烈“年轻”消费者市场“概念”。特别注重影音娱乐、游戏等细分场景的布局,并且价格极为亲民。再加上身后有母公司的技术研发的赋能做背书,在品控上也有一定的保障。可以说,更精准的抓住了年轻族群消费者的需求。为此,成为了弱势行情下的一股清流。

可以看到,海信、TCL、小米这三者目前彩电市场的特性就是:主品牌和子品牌双向互动,形成“主品牌向上、新品牌下潜年轻一代”的双向突破。主品牌负责推高上新,在高端品质市场占位;而子品牌则是担负收割市场规模,在场景细分市场能够赢得更多年轻人“好感”,在年轻性品牌文化上,获得了更多的资源优势。

此外,在彩电市场处于弱势环境下,消费者选购变得更加的“谨慎和理性”,为此,将会对行业头部品牌的信任感增强。毕竟行业头牌代表着大多数的选择,这样从众心里也是驱动海信、TCL、小米这三强逆势下变得更强的另外一个“因素”。

有行业专家向《视听圈》分析认为,未来的彩电行业品牌格局可能类似于今天的手机市场:一线大牌通过子品牌战略,持续在总量和细分市场占据优势。而海信、TCL、小米这三强在今年的国内市场的优势会更加的明显和牢固。

群智咨询预测表示,2022年全年小米、海信、TCL将牢牢占据前三位。其中小米在中国市场出货将达到900万台、继续位居第一;海信则出货将有望达到800万台,同比增长超17%,其中Vidda在中国市场出货量将超过200万台,实现高速增长,成为支撑海信中国市场发展的重要基石。

相比,小米和海信这两者的800万台以上的规模,TCL则略微在总体规模可能会逊色一些。预计2022年在中国市场整体总量出货将达到520万台,同比增长接近5%,其中雷鸟中国市场出货量预计将接近80万台。

同时,在TOP3第一集团中,小米和海信的行业地位相对稳固,而作为第三的TCL如果今年出货量在520万台左右,那么和小米、海信之间的差距还是有点大。这也意味着TCL想要持续在第三的位置上“有含金量的坐稳”,形成对海信和小米的追赶,还需要更加努力。可喜的是,雷鸟作为TCL的差异化选择子品牌在不断发力,未来或许是一个量能突破点。

后记点评:彩电市场减量时代,三强却在增量赛道上。这折射出国内市场越来越惨烈的竞争和较量。强者恒强下,二线品牌如何生存、强势品牌如何在子品牌支撑下向二线和新兴品牌施压,都将是行业竞争大戏,也成为了结构性市场变革的关键点,更是未来彩电行业品牌格局走势的最大看点。

原创文章,作者:soup82,如若转载,请注明出处:《国内彩电市场或将再创十年新低,TOP3品牌为何能逆势走高?》http://www.avq360.com/2022090820779.shtml

最新评论