早在去年10月份,奥维云网发布今年国内彩电市场三季度报告后,《视听圈》就曾发文分析指出,今年国内彩电市场全年销量可能难以守住3000万台“大关”,或将陷入近年来的又一个“谷底”。

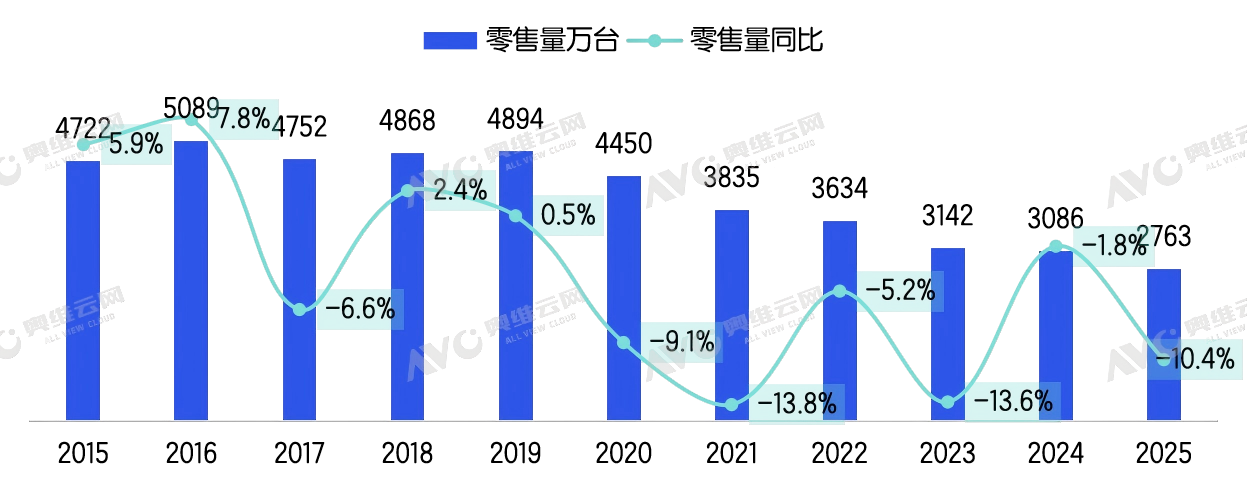

时隔三个月后,奥维云网最新出炉的2025年度国内彩电市场年度报告则印证了我们“预想的观点”。据奥维云网推总数据,2025年中国彩电零售量仅为2763万台,同比下滑10.4%,不仅失守3000万台大关,更是创下近十年来的最低纪录。

从奥维汇总的近十年来国内彩电市场整体出货示意图中可以看出,2016年国内市场销量突破5000万台,达到历史最高值。而到今年,销量仅为2763万台,创下近十余年来行业最低纪录。也就是说,从5089万台降至2763万台,在不到十年的时间里,市场“萎缩”了2300多万台的容量。市场减产幅度如此之大,足以证明彩电行业已进入“至暗周期”。

为何说跌破3000万台,或将是一场“行业蜕变”?

有行业资深人士向《视听圈》表示,对于年度规模跌破3000万台以及以上一系列略显“冰冷刺骨”的数据,可以说击穿了行业又一层“心理防线”,同时也标志着中国彩电市场进入深度调整的“减量周期”。

当前,彩电市场持续处于低位运行状态,行业已全面步入存量博弈阶段。在此背景下,市场竞争逻辑正发生根本性转变,即从过去追求规模扩张的“量能竞争”,转变为聚焦产品价值的“差异化竞争”。

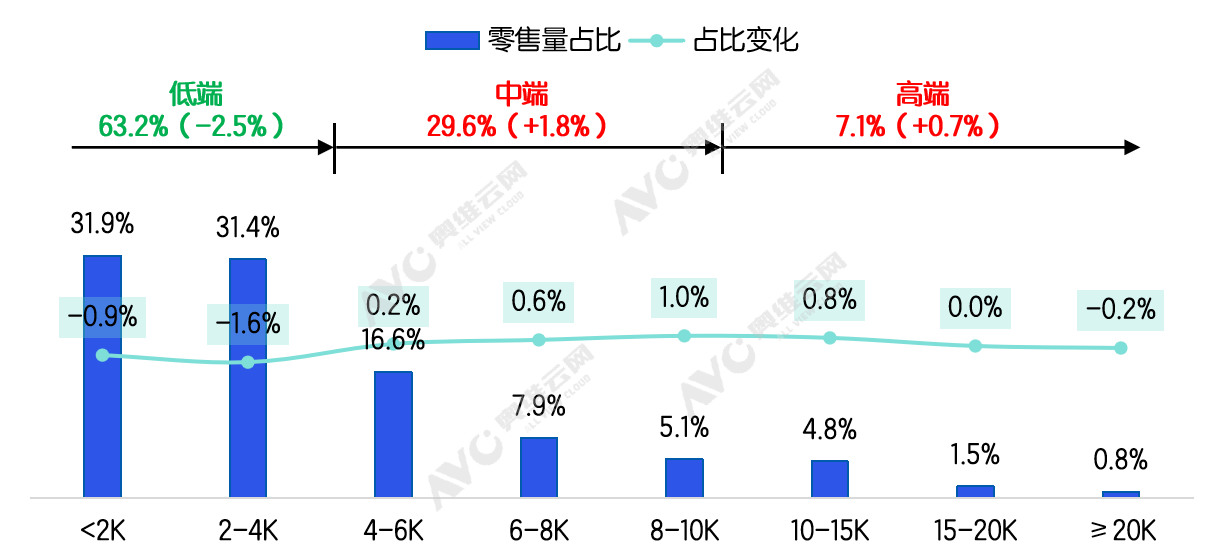

对这样的市场逻辑观点,奥维云网从各种价格维度上的走势进行了佐证。从数据上看,2025年彩电市场最显著的特征就是中高端产品在逆势走高。

数据显示,虽然4000元以下中低端市场的零售量份额依然是大流,市场比例还有63.2%,但较去年同期下滑2.5%;而4000至10000元价格中高端段区间产品零售量份额为29.6%,较去年同期增长1.8%;特别是10000元及以上市场的零售量份额较2024年提升0.7个百分点,达7.1%,成为低迷市场中难得的亮点。

从价格维度而言,在国内彩电市场整体规模缩减的同时,市场内部正经历着从追求“量”到追求“质”的转变。

在产品技术落地层面,企业战略的重心必须“锚定”在具有高替代价值的大尺寸与高端产品上。奥维方面明确提出的“五化”方向,为接下来产品结构升级转型指明方向技术图:大屏化、技术化、场景化、艺术化、绿色节能化。这不仅是产品进化的方向,更是彩电品牌在存量市场中实现保量增效的“行业秘籍”。

具体而言,《视听圈》分析认为,彩电厂商转可以从以下几个维度进行推进发力。

第一,必须将优势资源高度聚焦于高端显示技术的突破,以Mini LED为核心“基准”然后再进一步技术跃升,在RGB Mini LED、SQD-Mini LED、高刷新率面板、艺术电视等核心赛道上建立技术壁垒,确保在大屏电视在技术“物理”属性始终有硬核产品竞争力。

第二,要在多重细分场景中打造“行业爆品和精品”。例如围绕针对游戏电视、社交电视、会议电视、酒店电视以及闺蜜机等细分场景品类做精准“卡位”。目前,尽管也有厂商在这些品类做了产品发布,但大多处于“浅尝辄止”的状态,并未以用心打造精品爆款的心态去深耕。

其三,围绕屏幕的附加体验想撤。就是围绕不同用户的需求做定制化、客制化、差异化的产品方案和体验。例如,某些用户而言,他们或许仅需要一块画质更好的的屏幕,这属于细分需求,需特定产品来满足;而另一些客户更看重音效,此时电视应兼具智能音响与音响陪伴机器人的功能;还有些用户可能需要强大的存储和计算能力,用于游戏或远程办公,这时电视的 CPU 和存储性能要与旗舰手机相媲美,而非像目前这样,算力可能相差一个数量级…… 可喜的是,目前华为、长虹等品牌开始朝这个维度“推进”。

综上所述,彩电市场已从存量市场进入彩电减量期,彩电企业要实现营收和利润增长。核心就是抓住消费者的心,做好服务。唯有推出真正能够解决用户痛点、提供更优体验的产品,才有可能“有机会”继续保持市场竞争力。

后记点评:3000万台市场份额的“失守”,从某种意义上来说,这是一场“市场出清和行业觉醒”。它迫使所有参与者摒弃对规模增长的不切实际幻想,转而投身一场全面的“品质革命”与“场景深耕”。

未来,企业间的竞争将不再围绕“价格”与“份额”展开,而是聚焦于如何凭借技术差异化、产品高端化以及场景精准化来创造附加价值。从这一视角来看,2025年“跌破3000万台”意味着中国彩电行业正经历一场“置之死地而后生”的蜕变。

此外,2025年“跌破”3000万台大关之后,而今年(2026)彩电市场的走势在奥维看来依旧不容乐观。在市场空间持续遭受挤压的形势下,品牌格局可能会形成新一轮的冲击和洗牌面。尤其是一些中腰、尾部品牌可能会遭遇更大的市场承压,这些品牌在2026年将如何应对,值得关注!

原创文章,作者:soup82,如若转载,请注明出处:《十年新低!国内彩电市场“失守”3000万台,行业真没救了?》http://www.avq360.com/2026013034631.shtml

最新评论