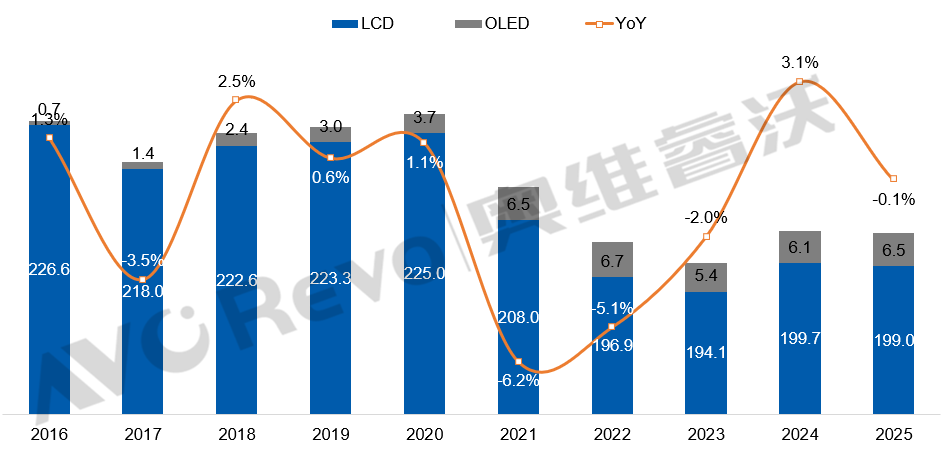

2025年全球彩电市场出货规模持续在“低位”徘徊。近日,奥维睿沃发布了2025年度全球彩电市场最终报告。报告显示,全球彩电市场整体出货量为2.64亿台,同比微跌0.1%。其中,LCD液晶电视出货量为1990万台,相较于2024年减少了70万台;而具有偏高端属性的OLED电视出货量为650万台,与2024年相比增加了40万台。

此外,全球TV出货面积为162.7M㎡,同比增长1.6%;出货平均尺寸53.6英寸,同比仅增长0.5英寸。

一位行业媒体人士表示,从奥维以上数据可以看出,2025年全球彩电市场在“总量微跌”大背景下,消费结构正在呈现产品尺寸大屏化、品质性能高端化的趋势。以OLED、RGB Mini LED为代表的高端技术产品线(如OLED TV同比增长6.9%)以及大屏化进程在继续展现出活力,驱动着彩电市场竞争的“主旋律”从“规模量能扩张”正在转向“质的突破”。

TOP5品牌格局:三星第一,但压力陡增

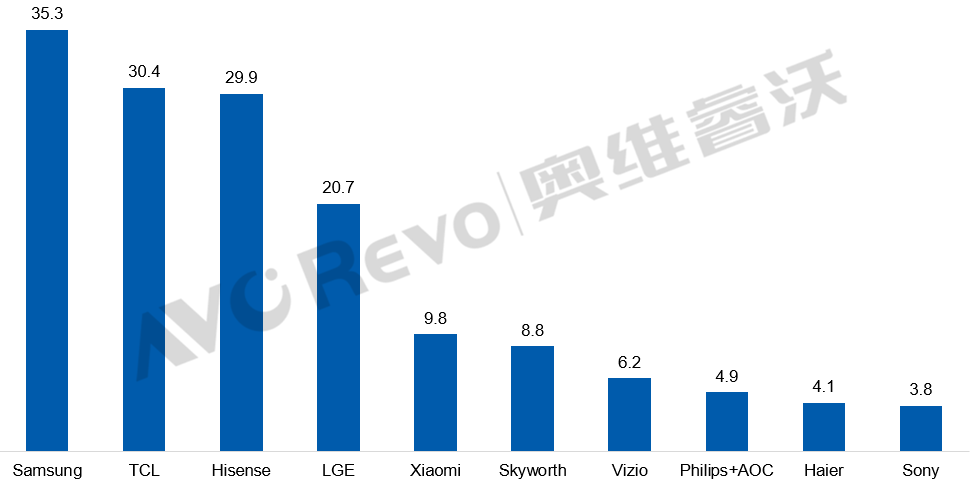

2025年,全球彩电市场头部品牌格局也产生了一定变数。虽然,2025年全球彩电出货前五名依次为:三星、TCL、海信、LG电子、小米,相比以往没有变化,但是具体走势上不同品牌呈现“不同的轨迹”。

其一,三星与TCL成为全球唯二两家年出货量突破3000万台的品牌。值得注意的是,TCL“撞线”3000万台这份成绩单,不仅确保占据全球第二之位,这还是中国彩电品牌首次达到这一高度。而且与第一名三星的“距离”已迫近至不足 500 万台,这亦是近年来第二名与三星之间最为微小的差距。

更为关键的是,TCL在整体走势上还是继续保持相当凌厉,大有赶超三星的态势。虽然,三星以3530万台的出货量蝉联冠军,但是其同比小幅下降1.5%,而TCL的3040万台的背后,则是实现了6.3%的同比增长。

TCL和三星在增速上呈现出“一增一减”的背后是彩电市场存量竞争,TCL垂直产业链带来的成本效率、多品牌矩阵优势,以及其对新兴市场的成功开拓。TCL的强劲增长昭示出全球彩电产业竞争格局重构的缩影。

此外,TCL在“抢班夺权”的路上,还有一个重磅级的“战略伙伴”即将加盟。那就是从2027开始后,索尼电视将极有可能成为TCL系“门下”,这将为TCL未来冲击全球第一的王座增添巨大想象空间。

因此,从牌面来看,三星与TCL的“第一之争”或将是未来两年全球彩电市场的中重大事件。

其二,小米虽还占据第五,可“地位”相当不稳。从奥维睿沃的数据看,小米以980万台的出货量继续占据第五之位,但是在奥维等多个行业机构分析中,其第五的位置正岌岌可危。

其实,在行业机构Counterpoint一份去年11月份全球彩电市场TOP5榜单中,小米第五的位置就被沃尔玛所取代。原因则是,小米电视除了持续在低价牌上发力外,其在技术和战略定位方面较为“保守”,以至于其在市场声量和规模上受到行业多方势力的挤压。

奥维睿沃方面分析认为,小米电视全球第五之位最大的“挑战者”是创维。创维在2025年以880万台出货量屈居第六,但是和小米之间的差距以不足100万台。同时,在产品结构升级方面,在2025年创维以艺术电视作为差异化标签,借助QD - MiniLED升级来提升产品格调,可以说成功拓展出属于自己的高端电视版图,极大地提升了创维品牌行业高度。

更为关键的是,创维在2025年完成收购北美Funai电视业务,并可能将获得松下在日本以外区域的品牌授权。这一“创维+松下”的联合体,将全面补强其在海外高端市场与成熟市场的品牌力与渠道网络。

对此,多方分析均指出,2026年,创维极有希望携手松下,成功跻身全球TOP5阵营,从而彻底改写维持多年的“三星-TCL-海信-LG-小米”的五强格局。

后记点评:2025年的全球彩电市场,是存量时代竞争背景下的一次“品牌格局变迁预热”。从2026年开始,三星与TCL之间关于“谁是第一”的贴身肉搏,将愈发激烈;小米第五“之位”是否被取代,以及最终被谁“代替”,也将是关键看点之一。

原创文章,作者:soup82,如若转载,请注明出处:《全球彩电TOP5排位战升级:第一和第二之间不足500万台,第五名席位“告急”》http://www.avq360.com/2026020134649.shtml

最新评论