据数据显示:2022上半年中国投影机市场总出货量234.7万台,同比增长3.4%。销售额93亿元人民币,同比减少7.1%。其中消费投影机(即家用投影机)市场销量193.5万台,同比增长15.4%;销售额64.3亿元人民币,增长12.9%。

在当下许多消费级产品在持续萎缩的局面下,上半年家用投影市场量额都保持一成以上的高增长,可以说这是一份相对比较“硬核”的成绩单,这无疑显示出其在市场端受宠程度,同时确保智能家投作为投影行业第一大细分品类和需求市场的地位更为巩固。

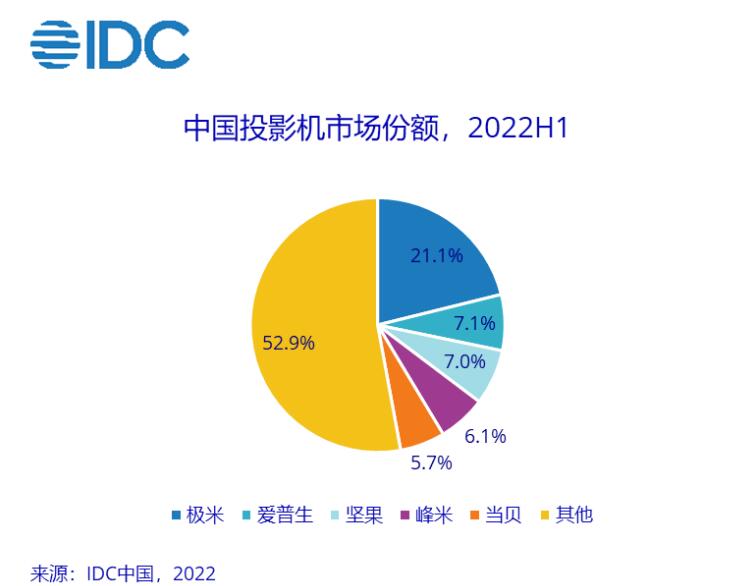

依照上面的数据,今年上半年家用投影市场的市场占比超8成,已经成为整个投影市场的“最强主体”。而家用市场逐步主宰整个市场之后,也导致头部TOP5品牌格局呈现出家用为王的局面。

可以看到,IDC上半年前五榜单中,有4家品牌是专注于智能家用投影领域,而爱普生虽也涉足商用投影产品,但这两年市场重心也明显也在往家用消费领域转移。因此,在头部TOP5品牌排名中,可以折射出一个明显的事实,未来投影市场要在销量上有所作为,就必须要在消费家用投影行业“破局”。

一位资深行业人士告诉《视听圈》:在家用投影市场主导整个市场的时代之后,以上TOP5头部品牌为了能够保住自己的“行业领先位置”也在积极“想招”。而这其中最大的招术就是力子品牌“上位”。

据悉,目前国内投影市场前五榜单中,只有日系爱普生没有推出子品牌。其他四家都有相应的子品牌“傍身”,例如极米有MOVIN、坚果有微果、当贝有哈趣、峰米有小明。

微果Y1投影仪(坚果旗下的单LCD投影子品牌)

而这其中四个子品牌中,身上带有强烈“年轻”消费者市场“概念”。特别注重影音娱乐、游戏等细分场景的布局,并且价格极为亲民。再加上身后有母公司技术研发的赋能做背书,在品控上也有一定的保障。可以说,更精准的抓住了年轻族群消费者的需求。为此,正在成为智能家用投影市场中的一股新势力。

哈趣K1(当贝旗下的LCD投影子品牌)

值得注意的是,极米、坚果、峰米、当贝这四家头牌中的四个子品牌,有三家子品牌的重心“押注”单LCD技术阵营中,分别是微果、哈趣、小明。

业界都知道,坚果、峰米、当贝这几个行业头部品牌身上明显就是DLP高端品质的标签。而为何却在子品牌定位上选择相对低端的单芯片LCD呢?答案是,全面适应市场的节奏,从而确保自己行业地位稳固化。

今年上半年智能家用投影市场LCD全面崛起,已经全面超越DLP主导,目前两者市场比例大约在6:4。而LCD阵营之所以在家用市场超越DLP,主要功劳就是单芯片LCD智能投影产品走俏市场。洛图科技(RUNTO)线上数据表示,2022年上半年,单片LCD技术份额达到59.7%,较去年同期增长15.7个百分点,成为智能家用投影市场第一“货仓”。

小明Q2 Pro(峰米旗下的子品牌)

而单芯片LCD智能投影之所以持续“上量”,主要是因为单LCD产品的整体性能在得到加强的同时,还能保持很强的性价比。2022年以来,有多个品牌的单LCD的亮度提升到了500流明、将1700元价位提升到了800流明——后者至少在标称参数上已经超过大多数同价位DLP机型。这进一步扭转了DLP产品在普及和便携产品市场的竞争力格局。

目前1500元左右的边界范畴内,能买到许多大牌的500~800流明的单LCD智能投影,已经形成了对中低端DLP普及智能投影的冲击。

面对当下呈现出新的市场特征,坚果、峰米、当贝自然不会“坐以待毙”,但自身品牌有着强烈的DLP技术的“烙印”。于是,选择重新启用一个子品牌,去打单LCD这张牌,这无疑是一个很好的平衡。

一方面不在明面上得罪DLP供应商TI,毕竟高端产品的芯片还依赖TI。另外一方面,通过子品牌去下探之更为低端的市场,去收割销量,也能保住自己的整体市场份额,并形成对“老大”极米的压力。毕竟,极米现在智能投影市场的地位太过于“强大”。单纯靠DLP技术去硬碰硬,很难有机会逼近极米。

后记:从坚果、峰米当贝在智能投影市场的品牌态度的举措看到一个脉络:主品牌和子品牌双向互动,形成“主品牌向上、新品牌下潜年轻一代”的双向突破。主品牌负责推高上新,在高端品质市场占位;而子品牌则是担负收割市场规模,在场景细分市场能够赢得更多年轻人“好感”,在年轻性品牌文化上,获得了更多的资源优势。

原创文章,作者:soup82,如若转载,请注明出处:《家用投影头部玩家们为何在子品牌身上“押注”单LCD?》http://www.avq360.com/2022101321137.shtml

最新评论