虽然OLED电视在彩电市场整体走势有点不够“明朗”,但OLED显示器却在当下迎来“爆发式”增长。

近日,据行业机构TrendForce数据显示,2025年一季度全球OLED显示器出货量突破50.7万台,同比激增175%,实现翻倍式增长,出货量创下新高。

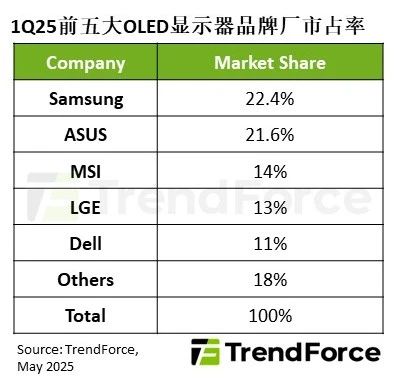

在具体品牌表现上,与OLED电视市场由LG整体垄断第一不同,OLED显示器市场由三星领跑,LG仅排名第四。

TrendForce集邦咨询数据显示,三星以22.4%市占率卫冕榜首,但其战略重心已现重大调整。第一季度49英寸超宽屏电竞显示器仍贡献40%出货量。在第二季度,随着27英寸UHD产品的热销,27英寸将成为三星出货比例最高的OLED显示器。此举直指华硕、微星腹地,试图以供应链成本优势收割中端市场。

排名第二的是华硕,其一季度的市占率为21.6%,与三星之间的差距相当接近,仅有不到1个百分点的差距。华硕投入众多资源于OLED显示器,并尝试产品多样化,如可携式双屏显示器,完整布局产品线,从而在2025年一季度OLED显示器市场中脱颖而出。

值得注意的是,虽然从一季度整体表现来看,华硕仍落后于三星,但在2-3月的单月出货量已反超三星。这一走势意味着三星在接下来的第二季度或下半年可能面临OLED显示器市场第一“之位”的挑战。

第三名由微星占据。其在第一季度OLED显示器市场占比达到14%,其稳健的表现源自2024年积极布局新渠道和OLED新品,有效带动显示器出货量大幅提升。此外,其高阶OLED产品的出货增长也带动其电竞显示器整体出货量同比增长69%,表现同样位居业界领先地位。

LG以13%市占率退居第四,其45英寸WUHD(5120×2160)曲面屏新品虽斩获该尺寸段25%份额,但27英寸产品线的缺失导致其与前三强的差距拉大。面板供应链消息显示,LG显示(LGD)的27英寸OLED面板良率仍徘徊在65%,制约终端产品竞争力。第二季度其市占率或将跌破10%,面临戴尔反超的危机。

戴尔以11%市占率暂列第五,但31.5英寸UltraSharp 32UHD(7680×4320)商务显示器的推出,标志着其差异化战略的成型。该产品搭载KVM切换器与EyeSafe 2.0护眼技术,在金融、医疗领域订单量激增。

从TOP5品牌在全球一季度OLED显示器市场的表现来看,有以下几层特性值得关注:

其一,三星和华硕的“第一”之争或将胶着,因两者市占率仅差0.8个百分点。考虑到OLED显示器整体规模基数较低,任何一款爆品都可能改变排名。

其二,3~5名竞争激烈,尤其是戴尔,随着第二季度27英寸UHD新品放量,其市占率有望冲击第四或第三名,成为最大变量。

其三,头部效应显著,TOP5品牌市占率总和达82%(22.4%+21.6%+14%+13%+11%=82%),印证了技术驱动型赛道的马太效应。头部品牌依托OLED面板供应链话语权(如三星、LG自有面板资源)、差异化技术(如华硕色彩引擎、微星电竞算法)及渠道溢价能力,构建三重竞争壁垒。这种“强者恒强”的格局加速了中小厂商边缘化,也倒逼头部企业通过技术迭代维持优势。

后记点评:一季度OLED显示器实现翻倍增长,为2025年全年走势奠定上涨基础。TrendForce集邦咨询乐观预测,第二季度受惠于27英寸UHD机型大幅放量,出货量有望达65万台;2025年全年出货量预计为258万台,年增长率高达81%。但需注意,当前市场增长依赖头部品牌的差异化布局:三星抢占中端市场,华硕锁定专业用户,微星深耕电竞领域。这种分化虽推动市场扩容,也可能导致结构性失衡。

原创文章,作者:soup82,如若转载,请注明出处:《OLED显示器市场大爆发!Q1狂增175%,冠亚军市占比仅差0.8%》http://www.avq360.com/2025051031500.shtml

最新评论