在全球经济承压的大环境下,OLED显示器面板市场却展现出令人瞩目的逆周期增长态势。TrendForce最新报告显示,继2024年实现132%的惊人增长后,2025年OLED显示器面板出货量预期已从原先的280万片上调至340万片,年增长率由40%大幅提升至69%。

值得注意的是,尽管全球面板市场普遍受到关税政策冲击,但OLED显示器细分领域展现出较强的抗风险能力,正在成为全球显示市场中一个特别值得期待的细分品类。

据集邦Display观察,OLED显示器凭借高对比度、高刷新率,获得了电竞玩家的青睐。近年来,在面板厂和显示器品牌的积极推动下,OLED显示器呈现高速成长态势。

在OLED显示器不断走高的背景下,OLED显示器领域在最近一年半的时间周期内呈现出:品牌阵营持续扩张、OLED显示器的售价在持续降低以及OLED显示器的规格在持续丰富这三个极为明显的市场特性。

趋势一:品牌阵营持续扩张,QD-OLED成新宠

近年来,OLED显示器市场最显著的变化是参与品牌的快速增加。从最初仅有少数高端品牌试水,到如今主流厂商全面入局,这一转变直接反映了市场对OLED技术的认可度提升。

特别值得注意的是虽然整个OLED显示器品牌厚度在增加。但是具体到技术层面,也显示呈现出分化的趋势。其中,相比传统的W-OLED,QD-OLED凭借更高的亮度和色彩表现,获得了更多品牌的青睐。2024年下半年,冠捷、努比亚等品牌率先推出QD-OLED产品;进入2025年,戴尔、惠普、宏碁等一线大厂也纷纷跟进。

截止到2025年上半年,QD-OLED显示器阵营和W-OLED显示器阵营已经形成了“旗鼓相当”的局面。这种技术路线的分化,正在重塑OLED显示器的竞争格局——三星显示主导的QD-OLED阵营与LG Display领衔的W-OLED阵营已经在内部形成“对峙”,如此市场背景下,或将预示在未来展开更激烈的市场份额争夺。

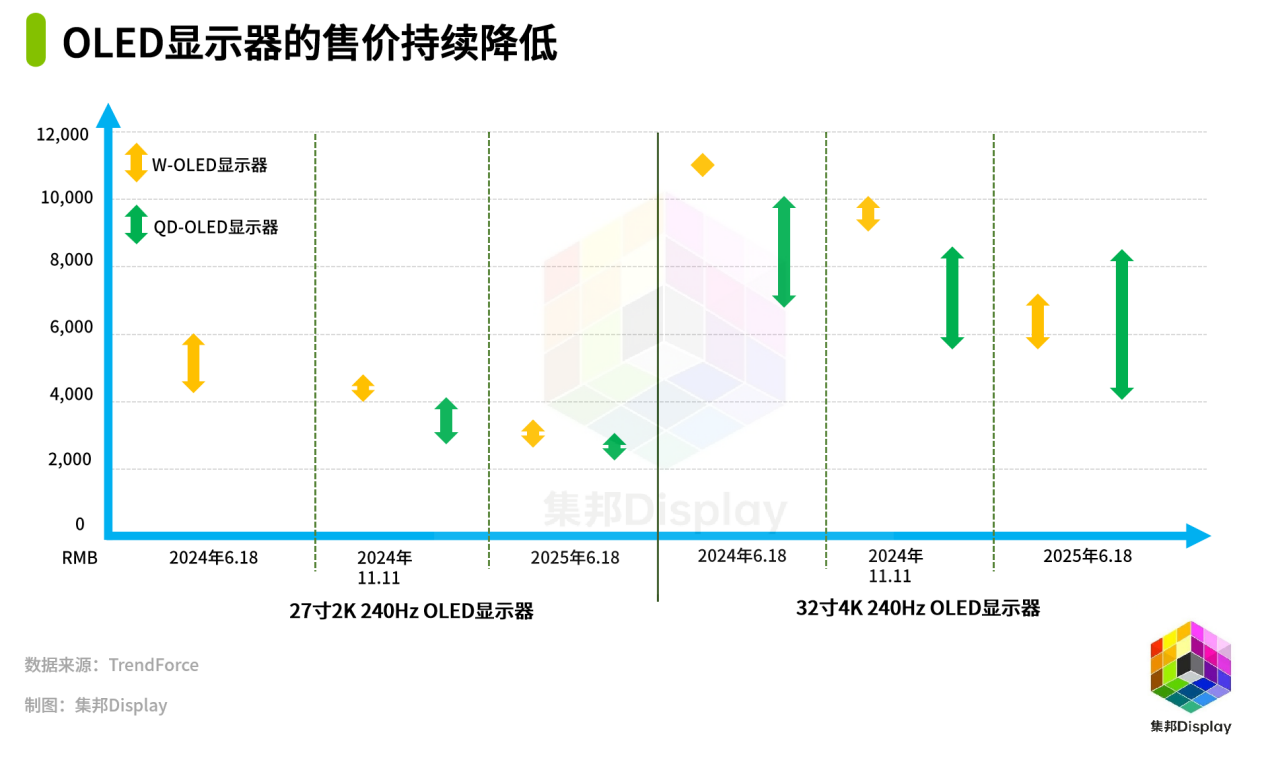

趋势一:价格持续下探,普及临界点将至

在曾经的很长的一段时间内,OLED显示器和LCD显示器相比,其价格过高是一道极高的“门槛”。但是这样的“局面”,正在快速改变。

据据集邦Display数据统计,在过去18个月,OLED显示器价格呈现断崖式下跌。以27英寸2K产品为例,部分型号在叠加国补政策后,售价较去年同期直接腰斩。

这种降价潮背后是产业链的成熟与规模效应显现。尤其值得注意的是,QD-OLED面板凭借更积极的定价策略,在各个价位段都对W-OLED形成压制。例如,最新上市的27英寸2K 280Hz QD-OLED显示器,定价甚至低于同规格的240Hz产品。这种"加量不加价"的市场策略,预示着OLED显示器正加速向主流价位段渗透,这意味着OLED显示器正在迈向市场普及的临界点。

有行业人士分析认为,OLED显示器价格断崖式下跌,直接降低了消费门槛,加速了市场普及。随着主流价位段产品涌现,更多电竞玩家和专业用户将转向OLED,推动市场规模快速扩张。同时,价格下探倒逼面板厂提升良率、优化成本结构,形成"降价-放量-再降价"的正向循环,使OLED逐步成为显示器市场的主流选择。

趋势三:规格竞赛白热化,电竞需求驱动创新

在产品规格方面,OLED显示器正在经历前所未有的快速迭代。2024年初,市场还以27英寸2K 240Hz为主流配置;到2025年中,4K分辨率、500Hz刷新率等极限参数已陆续登场。

这场规格竞赛呈现出两个鲜明特点:其一,尺寸分化明显:27英寸和32英寸成为绝对主流,42英寸以上产品逐渐退出市场。其二,技术路线差异:QD-OLED专注提升分辨率(如27英寸4K),W-OLED则追求更高刷新率(计划推出540Hz产品)。

电竞市场是这场竞赛的主要推手。职业玩家对响应速度、画面拖影的极致追求,直接促使厂商不断突破刷新率上限。而普通用户对画质的重视,则推动了4K分辨率在中小尺寸的普及。

后记点评:在品牌扩张、价格下探、规格升级三大趋势的合力推动下,OLED显示器市场正迎来历史性拐点。一方面,QD-OLED与W-OLED的技术路线之争持续深化,为不同需求的消费者提供了更丰富的选择;另一方面,价格快速下探至主流价位段,使得OLED显示器开始大规模蚕食传统IPS电竞显示器的市场份额。

集邦咨询预计,2025年OLED显示器出货量将突破全年出货量有望突破258万台,年增长率达81%,渗透率提升至2%。这或将标志着该技术正式完成从"小众高端"向"大众主流"的转变。这一转变背后,是产业链成熟度与市场需求的双重突破。随着电竞、专业设计、影音娱乐等多场景需求的爆发,OLED技术正在重塑整个显示器行业的竞争格局。

原创文章,作者:soup82,如若转载,请注明出处:《QD-OLED与W-OLED旗鼓相当,OLED显示器市场迎来关键拐点》http://www.avq360.com/2025070932126.shtml

最新评论