今年,最火的电子产品应该就是AR眼镜了。

偶然的机会,在上手深度体验XREAL的产品之后,有几个感受:

一是真的很轻,整机的重量只有70多克了,即使是平时不带银镜的人群也能接受。

二是成像的效果十分清晰,分辨率最高有1080P,而且即使是在白天,户外阳光比较充足的天气条件下,依然能够看到十分清晰的画面。

三是续航达到6个小时,据说最高的有8小时,外接电源能连续使用36小时,耐用程度上,基本上能够满足一天的使用,充电的速度也不算慢。

使用场景那就更爽了,导航压根不用低头,直接在眼镜上成像,而且不耽误看实景,这要是拿来送外卖………

坐地铁,出差候机的时候,想刷个剧,声光一体,视觉上大屏的效果对眼睛友好,而且再也不用担心那摇摇欲坠的颈椎了。

拍照,录视频那就更方便了,运动相机、手机的便捷性说实话都不如这个小小的眼镜,就是拍摄时长略短,只有十分钟,但是对普通人也够用了。

最重要的是价格上,真的不能说贵,两三千块钱,只需要一部中端手机的价格。

这一恍惚仿佛回到了十多年前,智能手机刚问世那会儿,体验也是这么的有颠覆性,不久之后也开始放量增长了。

不由得让人畅想,我们是不是站在智能终端“DeepSeek时刻”的前夜。

地基稳固:成熟的技术提供商

盘点目前的国内AR眼镜市场,主要还是独角兽公司为主。

根据2025年最新行业数据,中国AR眼镜市场呈现高度集中态势,前四大品牌雷鸟创新、XREAL、Rokid、影目科技等品牌占据近80%的市场份额,OPPO、华为、小米等主机厂商虽然有一些产品,但是产品成熟度远不如这些独角兽。

放眼全球市场还有Meta、微软,其中Meta的产品在国外已经开始放量增长,同时也是整个行业的头部公司。

同时可以看到,国内的这几个品牌,除了雷鸟背后有着TCL之外,都是独角兽公司。

从今年宇树科技的机器人爆火来看,独角兽公司的创造力是独特的,但是也需要供应链提供核心技术的支持。

AR眼镜的核心技术主要就是光学显示模块,从成本端来看,艾瑞咨询数据,目前AR设备BOM成本中,光学显示模块占比超过40%。

所以,很明显,光学显示这个核心模块的技术成熟度,就是AR眼镜能否快速发展的关键,一方面影响用户体验,一方面也影响着价格。

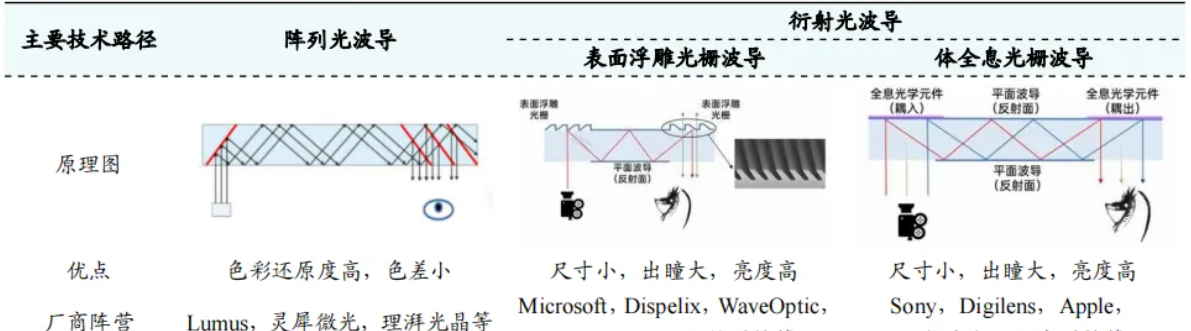

总的来说,目前光学显示的技术路径还是以“光波导”为主,调研机构Yole Group预测,光波导技术在AR设备中的渗透率将从2021年的38%逐步提升至2027年99%。

光波导的技术路径主要又分为两种:

按照耦入耦出器件的不同,光波导可分为几何光波导和衍射光波导,其中几何光波导以阵列光波导为主导,衍射光波导又分为表面浮雕光栅光波导(SRG)和体全息光波导(VHG)。

几何光波导依赖精密光学切割与镀膜工艺,良率低、成本高(单片镜片达数千元),难以满足消费级AR眼镜量产需求,所以主流的产品多数采用的是衍射光波导。

在衍射光波导中,表面浮雕光栅波导(SRG)的技术设计自由度较高,眼动范围大,且轻薄易量产,较为成熟,市场中基于衍射光波导的AR近眼显示设备大多都采用了表面浮雕光栅波导。

比如雷鸟创新、XREAL、Rokid、影目科技目前使用的都是表面浮雕光栅波导(SRG)技术。

但同时,体全息光波导虽然技术成熟度较低,存在材料瓶颈,但是有轻薄化,成像稳定的优点,未来如果能够进一步降低成本,突破材料限制,有可能应用在中高端产品上。

所以,这两个技术方向都不能放弃,目前在两个方向上同时发力的企业除了有母公司支持雷鸟外,其他几家都要靠上游制造商的技术支持。

目前,在上游国外的厂商优势比较明显,但是国内企业已经开始呈现突破的态势。值得关注的有歌尔光学、光峰科技、舜宇光学等。

一、歌尔光学

技术上,2025年上半年,歌尔光学推出单光机双目衍射光波导AR显示模组(单绿色与全彩色),轻薄的同时实现高性能的光学显示效果。

同时发布的还有采用表面浮雕刻蚀光栅工艺的全新AR全彩光波导显示模组Star G-E1,实现在AR光学镜片先进刻蚀工艺的新突破。

另外作为果链的重要一环,依托歌尔股份的技术优势,歌尔光学在光学方面申请三千余项专利,其中70%以上为发明专利,技术实力雄厚。

二、光峰科技

技术上,光峰在2022年就公布了自研的全球首个PPI破万AR光学模组。

该模组基于光学、结构、算法等多技术领域创新,研发了 SPD(super pixel density)技术,在0.5cc(立方厘米)的体积内,实现了超过1万的PPI、720p的分辨率、40度的视场角和200mW以下的功耗,在同等的体积下,图像清晰度高出行业平均水平一倍之多,同时也成为了全球首个突破1万PPI的商用AR光学模组。

关键的是,根据现有的信息,该光学模组已经有了量产的能力。

更小的模组,更低的功耗,更高的亮度,以及更低的成本,这是终端想要获得更优质体验的基本要求,也是想要获得量产订单的技术敲门砖。

两年之后,根据天眼查APP显示的信息,在去年光峰科技已经获得了全彩体全息光波导技术的专利。

另外,在年初的CES上,光峰科技推出了全新自研的超小型、低成本全彩AR光机显示方案。据有关消息透露,目前已向多家AR产业链上的头部上市公司提供模组样机,用于项目预研及产品预开发,并具备量产能力。

在战略方向上,光峰科技自上市起就把AR技术放在了核心地位,比如招股书中披露AR是未来的重点研发方向,主要朝着小型化、高效率方面进行研发突破。

技术方向和AR眼镜需要的技术一致。

三、舜宇光学

总的来说,舜宇光学的优势主要还是在过往的技术和客户资源上。

比如2024年舜宇光学营收达到382.95亿元,同比增长20.9%,其XR屏视一体化模组(OMI)全球市占率第一,赋能Meta、Pico等头部设备。

这是最接近AR眼镜行业龙头Meta的供应商,技术优势和客户的体量的优势比较明显。

另外, 在国内与行业领先品牌雷鸟、小米、Rokid等都有合作。

当然,还有灵犀微光、理湃光晶等几家企业有能力稳定供货。

总的来说,整个上游产业链,技术的先进程度,以及过去在供应链中积累的经验,都已经十分成熟。

AR眼镜这个新的移动终端,似乎是个值得关注的风口。

错过AR眼镜,就是错过下一个滴滴,美团?

说错过AR眼镜就是错过下一个滴滴,美团,可能有点夸张。毕竟,技术上还不够成熟,没有实现10%的曲线。

但是这符合巨头的逻辑,在大趋势面前,巨头的投资逻辑:宁可投错,不可错过。

比如四小龙中的XREAL,战略投资者包括阿里巴巴、快手等巨头,其中阿里巴巴在2021年9月参与C轮融资,2022年3月又领投C+轮6000万美元。

甚至OPPO、小米、华为等巨头已经开始亲自下场来做。

那为什么,巨头要投资、亲自做AR眼镜?

答案很简单,硬件终端的变革,意味着大的浪潮,大的时代机遇。

从手机-PC-智能手机的进化来看,优秀的终端,需要即时通信,需要视觉传输信息,同时体积更小,更方便了,用户体验也更好了

在这个过程中,会不断产生的新需求,从而催生出了滴滴、美团、字节、腾讯、阿里等互联网巨无霸企业,也诞生了华为、小米、OPPO这样的硬件制造商。

目前来看,AR眼镜是有可能成为下一个主流的硬件终端的。

因为从用户的体验来看,更方便,更爽是核心,所以能让用户更爽,更便捷的AR眼镜,就可能是未来趋势。

比如雷鸟更高端的机型,售价八千元左右的雷鸟X3 Pro,在具备拍摄、娱乐、导航等功能的同时已经可以完成视频通话的场景。

那第一波的受益者会是谁呢?正如当年的苹果带火了果链,华为带火了京东方,上游的技术供应商一定是最先受益的一波。

作为成本最高、影响产品直观体验的光学模组板块,毫无疑问是最值得关注的。

从投资的角度看,需要的是确定性。

这些公司,旱涝保收,同时因为技术含量高,难以被转移,而且无论是行业的哪个阶段,都是刚需。从风险的角度讲,上游厂商的风险可控,远远小于下游的品牌商。

所以无论长期还是短期,这些技术提供商,都能吃到红利。

短期看,在目前这个阶段,因为产品刚开始放量,热钱不断涌入,品牌的资金量十分充足,四小龙今年基本上都有融资的动作,并且资金量不小,都是10亿级人民币的规模。

说白了,不管销量咋样,都要去生产,需要出技术费用,AR光学模组的公司受益。

长期看,AR眼镜这个赛道起来了,变成全民级别的消费产品,上游的供应商只需要看产能,能不能跟上订单的增长。

比如英伟达,在全球AI行业爆发之后,变成了和茅台一样的稀缺产品,产能完全跟不上,尽产尽销的同时,还没有什么竞争对手。

总的来说,无论是个人,还是机构,亦或者是巨头,投资的逻辑是投大趋势,大趋势才能有大的机会。

但同时,更需要关注稀缺性,唯一性,无论是英伟达的成功,还是当年iPhone的异军突起,技术始终是第一生产力。

所以,在趋势面前,谁的技术硬,谁的技术储备够多,谁才是最后的赢家。

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。

最新评论