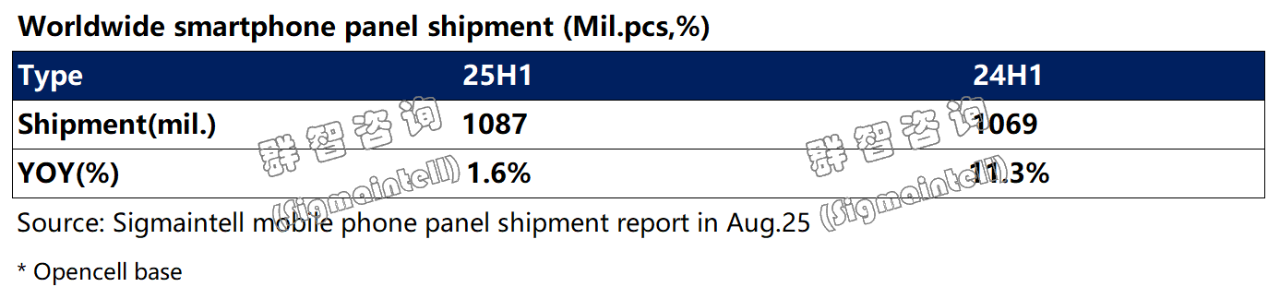

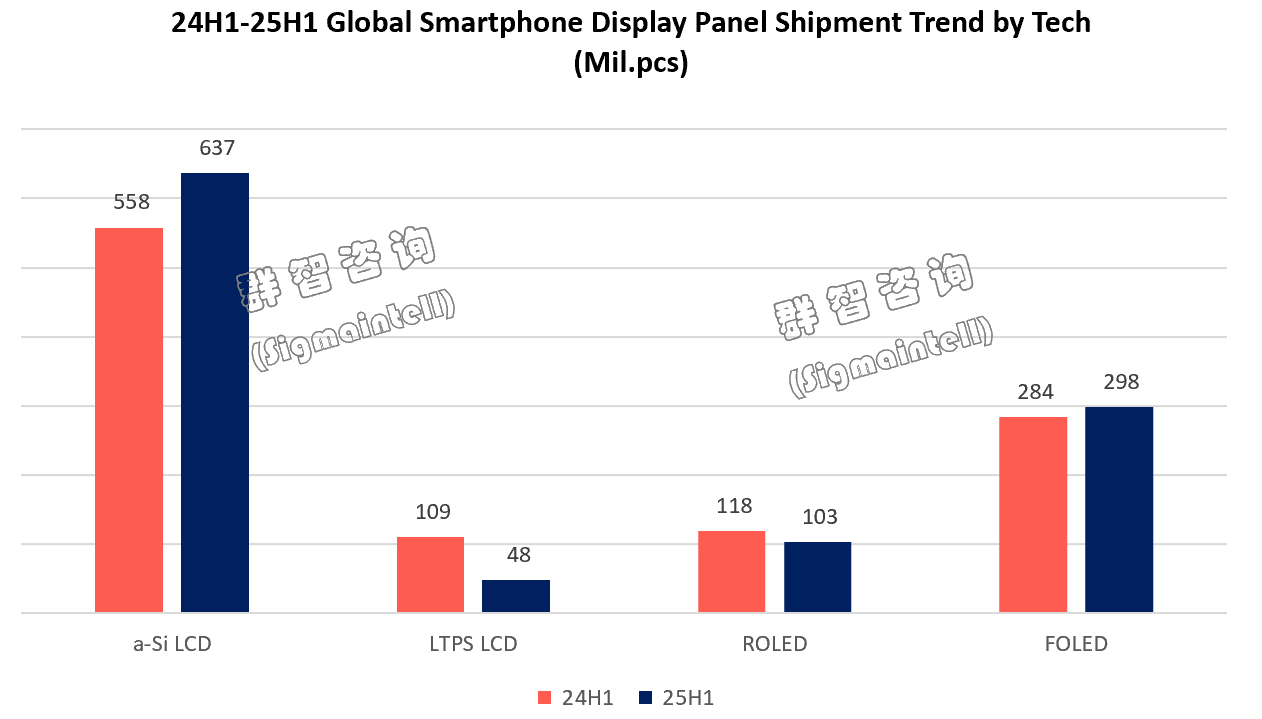

群智咨询最新报告显示,2025年上半年全球智能手机面板出货量达到10.9亿片,同比增长1.6%。这一微增数据背后,反映出面板市场正在经历深刻的技术路线分化。柔性OLED面板凭借成本优化持续向中端市场渗透,出货量达3亿片,同比增长5.2%;a-Si LCD则以14.2%的增速成为新兴市场主力,出货6.4亿片;而LTPS LCD和刚性OLED则分别出现56.1%和12.8%的下滑,市场格局正在重塑。

当前智能手机面板市场呈现出明显的"两头强、中间弱"特征。柔性OLED成本已降至150美元区间,推动折叠屏手机价格下探至3000元价位段;a-Si LCD凭借成本优势成为印度、非洲等新兴市场的首选;而LTPS LCD则面临严峻挑战,面板厂商正加速将产能转向车载显示等新领域。这种分化趋势反映出手机厂商在消费分级时代的战略调整。

这一轮技术路线调整正在重塑行业竞争格局。柔性OLED的快速普及推动着中高端手机市场的产品迭代,而a-Si LCD的持续增长则为新兴市场提供了更具性价比的选择。与此同时,传统LTPS LCD和刚性OLED的市场空间正被逐步挤压,面板厂商需要及时调整产能布局以应对这一结构性变化。未来,随着技术持续演进,这种分化趋势或将进一步加剧。

三强争霸:行业集中度持续提升 竞争策略分化明显

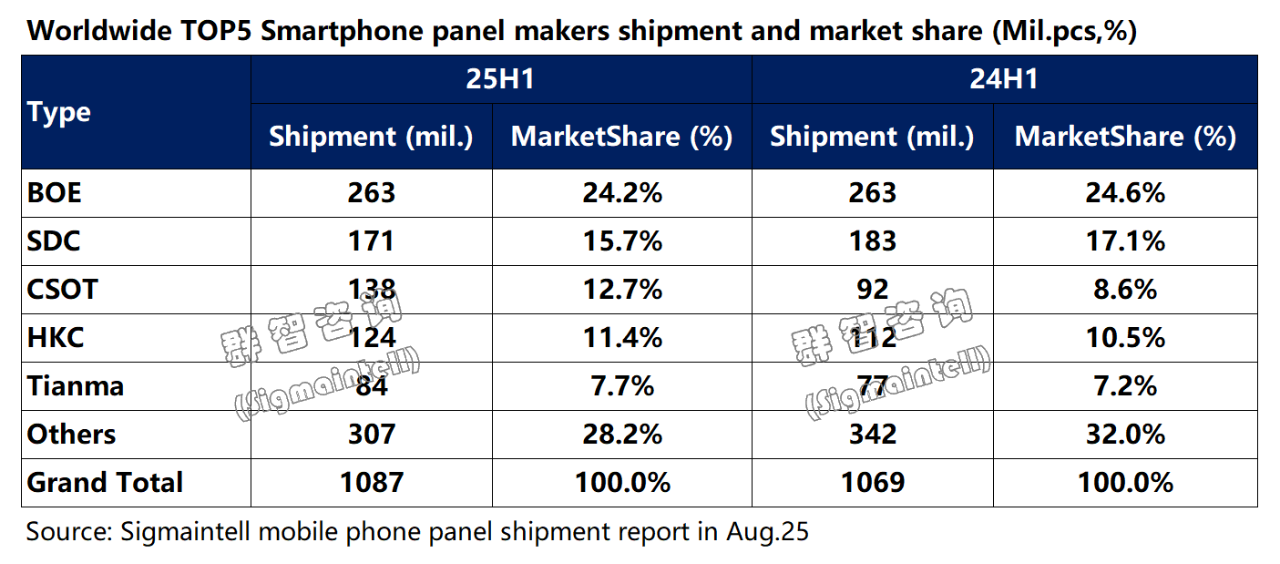

具体到品牌格局上,今年上半年全球智能手机面板市场已形成清晰的竞争梯队。京东方以24.2%的市场份额稳居行业首位,其战略布局呈现明显差异化特征:1.8亿片a-Si LCD面板主要供应传音、小米等性价比品牌,同时在高端市场取得突破,7100万片柔性OLED面板中已有20%通过苹果认证,预计将进入iPhone 16供应链。

三星显示则以15.7%的份额位居第二,但面临严峻挑战,其8440万片刚性OLED面板产能利用率仅70%,柔性OLED业务又遭遇中国厂商15%的价格压制。

值得关注的是华星光电的强势崛起,其总出货量同比激增50.5%至1.4亿片,其中a-Si LCD出货量暴涨180%,通过印度本土化生产进一步降低8%成本,展现出强劲的增长势头。

一位行业人士表示,从群智咨询这份市场数据显示,京东方、三星和华星光电三大巨头合计市占率达55.6%,较去年同期提升3.2个百分点,行业集中化趋势愈发明显。

京东方采取"规模与高端并重"的双轨策略,既保持LCD领域的规模优势,又积极拓展OLED高端市场。华星光电则通过极致成本控制快速扩张,其发展路径与京东方早期的崛起轨迹高度相似。这种竞争格局的演变预示着,未来智能手机面板行业将进入更加激烈的差异化竞争阶段,技术实力与成本控制能力将成为决定企业成败的关键因素。

下半年面板市场面临关键转折

对于下半年全球智能手机面板的走势的预估。有行业观察人士分析认为,接下来行业即将迎来两大变量:苹果若全面转向Micro LED技术,可能重塑高端显示市场格局;同时,印度、东南亚等地提高进口关税,将考验厂商的全球化布局能力,华星光电越南工厂的产能释放尤为关键。

当前面板行业已告别粗放增长,进入精细化运营阶段。群智咨询指出,技术投入与产能利用率的平衡将成为竞争关键。随着柔性OLED成本逼近100美元大关,全行业正站在技术升级的临界点,新一轮市场洗牌或将到来。

原创文章,作者:soup82,如若转载,请注明出处:《上半年:智能手机面板市场格局生变:头部三强“吃下”55.6%》http://www.avq360.com/2025081532662.shtml

最新评论