国内彩电行业不景气,全球市场同样也是“同命相连”!据Omdia最新发布的《电视机市场追踪》报告,2025年第二季度全球电视机出货量降至4710万台,低于去年同期的4810万台,同比下滑2.1%,这是自2024年第一季度以来首次出现同比负增长。这一数据标志着全球彩电行业正式进入新一轮调整周期,整体需求呈现疲软态势。

更值得关注的是,以往被视为高端避风港的OLED细分市场同样未能独善其身,第二季度出货量同比下降1.8%。主要原因在于2024款机型大幅降价清库存,挤压了2025年新品的市场空间和定价能力,反映出即便在高溢价市场,消费者也趋于理性,价格敏感度不断提升。

对于全球彩电行业出现“衰退”萎靡的原因。Omdia方面认为,此次下滑主要受西欧、北美和日本等成熟市场拖累,出货量分别下降9.7%、7.4%和4.5%。

Omdia首席分析师Matthew Rubin指出,库存再调整与前期关税规避策略是导致欧美地区表现疲软的直接原因。自去年下半年起,为应对美国加征关税,主流品牌提前加大出货,导致本季度渠道进入消化周期,整体需求暂显乏力。

大盘承压,两位中国头部品牌还在逆势增长

尽管全球彩电市场整体承压,中国头部品牌TCL与海信却在2025年第二季度展现出逆势增长的韧性。数据显示,两家企业合计出货量同比增长4.8%,虽为2023年以来最低增速,但在行业同比下滑2.1%的背景下,这一表现已显著优于大盘。

其逆势增长的动力,主要源于两方面战略的有效协同。一方面,TCL与海信持续推动供应链本地化,通过在墨西哥、越南等地的工厂优化生产成本,增强价格竞争力,真正实现“向全球用户让利”。另一方面,两家企业精准把握了全球消费升级与技术迭代趋势,重点发力超大屏、Mini LED等高附加值产品,有效契合了海外市场对高端画质和差异化体验的需求。

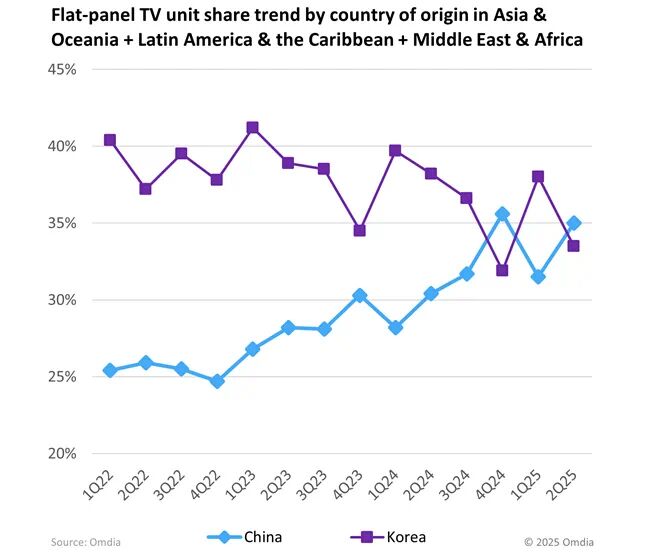

从区域表现来看,北美、欧洲等传统市场因贸易壁垒和激烈价格竞争增长放缓,而真正贡献增量的区域则集中在亚太、中东及非洲等地,第二季度这些地区出货分别增长6.4%和8.7%,成为拉动双雄增长的关键引擎。

TCL与海信在二季度全球市场的逆势“飘红”表明,中国电视品牌正逐步摆脱以往低成本规模竞争的模式,转向以柔性供应链、高端技术、区域深耕为核心的新全球化能力,从而在全球逆周期中建立真正的抗风险韧性。

当前,全球彩电行业正面临区域需求结构重构。墨西哥工厂产能提升却遭遇美国订单减少,被迫转战拉美其他市场;亚洲产能原计划从美国转向欧洲,但欧洲需求亦显疲软。若新兴市场本土消费无法有效承接新增供给,下半年全球出货仍存变数。

展望未来,全球彩电品牌需进一步强化区域灵活性与产品差异化布局。Omdia首席分析师Rubin提示,中国内需市场虽仍保持1.6%增长,但若补贴政策退坡导致内需转弱,大量产品可能涌向海外,加剧国际市场竞争。对于TCL、海信等已建立起全球供应链与多市场运营能力的品牌,应加速新兴市场本土化深耕与高端技术下放,从而在波动周期中巩固份额、提升抗风险能力。行业整体已从粗放扩张步入精细化、区域化运营的新阶段。

后记点评:一位行业人士向《视听圈》表示,行业下滑不仅体现短期库存调整,更揭示出全球彩电市场正面临结构性转变:增长动力从传统成熟市场转向新兴区域,产品竞争从规格参数转向真实性价比,技术迭代从高端独享走向全线普及。能否快速适应这一转变,将成为品牌能否在行业全球彩电新一轮“冰冻期”中稳健发展的关键。

原创文章,作者:soup82,如若转载,请注明出处:《一年多来首降!全球彩电Q2遇冷:有两个中国品牌依然“逆增”》http://www.avq360.com/2025091033028.shtml

最新评论