下跌16%!10月彩电市场又创单月最大跌幅,第三名60万台

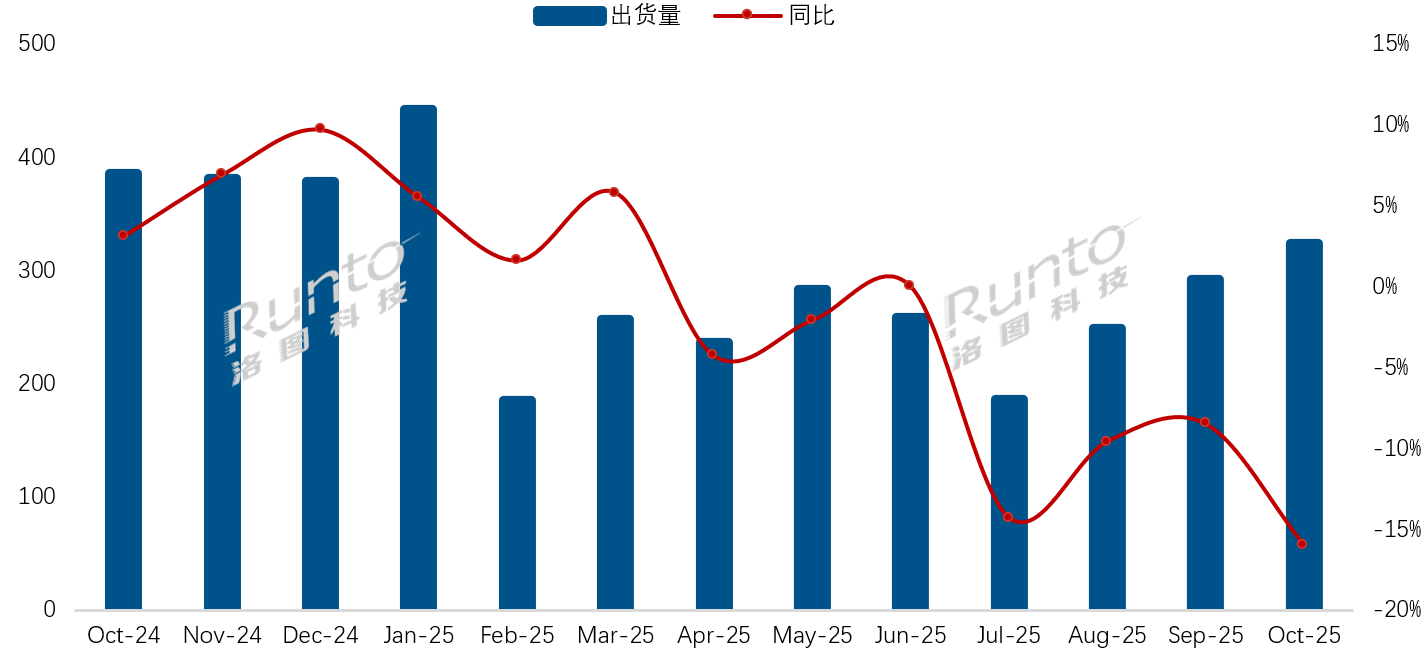

2025年10月,中国彩电市场遭遇“倒春寒”。洛图科技(RUNTO)最新数据显示,当月品牌整机出货量仅324万台,同比暴跌16%,创下年内最大单月跌幅。

要知道,过去的10月份还有国庆黄金周与双十一预售期提前“双重”大促周期的叠加刺激。但尽管如此,10月份线上渠道零售量骤降25.2%,线下市场更是全面萎缩。如此颓势下,这证明彩电行业以往靠促销节点托量的“局面”已经失灵。

对于黄金周与双十一提前的双重促销都支撑不了国内彩电市场的“上量”的原因。有业内人士分析认为:其一,一方面,2024年“家电以旧换新”政策提前透支了部分需求,导致今年同期增长乏力;另一方面,在房价波动、收入预期保守的情况下,消费者对大家电的购买决策愈发谨慎。

当然,还有一个核心“内因”。电视内容同质化严重,缺乏颠覆性应用场景,难以激发换机欲望。再加上大屏手机、平板电脑等电子数码产品也在极大的分流家庭娱乐需求,可以明确的看到电视的“刚需”属性正在被淡化。

市场分化却急剧加速

10月中国电视市场整体表现惨淡,具体落地到品牌层面,也是呈现出“全线回落”的局面。洛图科技表示,10月份国内TOP8,即海信、TCL、小米、创维、长虹、海尔、康佳、华为,以及含其子品牌的出货量市占率维持在95%以上,总量约为312万台,同比下降13.7%。其中,月出货量超过20万台的领先品牌悉数下跌。

按照洛图这个说法,即使行业头部TOP4也在这个10月份面临巨大的“跌幅”。这也预示着,10月份各品牌之间的“较量”不是比谁之间“增幅”,而是比谁之间“抗跌”能力,谁的跌幅最小,谁就是领先者。

在行业整体缩水的同时,市场分化也在急剧加速。例如,海信、TCL和创维三个传统主力品牌(含子品牌)在10月的合并出货量约为197万台,同比下降15.6%,合并市占率为60.8%。而小米(含红米)在10月的出货量接近60万台,市场占有率为17.9%。

从数据层面可以清晰看出,行业头部效应正持续加剧:10月份,海信、TCL、小米、创维四大品牌合计出货量达257万台,占据整体市场近八成份额,呈现出显著的“头部高端集中”态势。这一趋势在第三名小米的单月表现中尤为突出——其60万台的出货规模,甚至超过了长虹、海尔、康佳三家品牌的合并总量。

在整体市场同比下滑16%的背景下,头部品牌仍能保持如此体量的基本盘,反映出其抗跌能力与竞争优势正在进一步强化。与之形成鲜明对比的是,二线品牌在技术迭代滞后与渠道成本高企的双重挤压下,生存空间被持续压缩。长虹、海尔、康佳三家10月合并出货量约为50万台,同比下滑9.8%,而华为及三星、索尼、飞利浦等外资品牌则仍停留在数万台级别,难以形成规模突破。

可以预见,在当前“跌势”成为主旋律的市场环境中,TOP4之外的品牌所面临的已不仅是增长压力,更是关乎生存空间的严峻挑战。

后记点评:洛图科技预测,2025年第四季度出货量跌幅可能超过15%,这也预示着今年国内彩电市场继续负增长将成事实。更让行业难过的是,明年国内彩电市场在洛图预测看来,也不会好转,还会继续下滑。

在这样行业弱势局面下,未来彩电行业竞争焦点将从“销量份额”转向“利润结构”,众彩电品牌能否在硬件之外拓展内容服务、场景解决方案、甚至能否更坚决在产品差异化上去坚决拓维,这将是多数品牌能否活下去的关键!

最新评论