2025年,中国彩电市场销量持续低迷,整个行业陷入存量竞争的困局。然而,有个电视品类“新物种”却迎来翻倍暴增,其就是会议电视。

近日,据行业机构洛图科技(RUNTO)发布数据显示,去年(2025)中国会议电视全年销量达10.5万台,同比大幅增长107%。从增速上,会议电视同比实现增长翻倍,成为彩电显示领域表现较为抢眼的一个细分板块。

虽然,去年年销量只有刚刚破10万台,但会议电视这个品类只是在2023年才“问世”,也就是说仅用两年时间就实现了量级突破,成为搅动显示行业格局的新力量。因此,从这个角度看能取得这份成绩单“实属不易”。

会议电视为何能实现翻倍增长?

对于会议电视这个“新品类”,为何在去年(2025)实现销量翻倍暴涨。对此,有行业人士分析原因如下。

其一,整体基数偏低,作为新兴品类,前几年的销量基数较小,翻倍增长具备天然条件,但这绝非核心因素。

其二,行业标准的规范引领,为品类发展扫清了障碍——2024年11月,中国电子视像行业协会发布了《会议电视技术要求和测试方法》,联合京东、创维、海信等上下游企业,明确了会议电视的技术标准和测试方法,让产品有了统一规范,也降低了企业采购和消费者选择的门槛。

其三,会议电视本性“特性优势”精准击中了中小企业的核心诉求。其天然优势就是操作简便、显示清晰,不用复杂调试,开机就能投屏开会,4K高清显示满足日常会议需求,同时价格贴合中小企业购买力,完美解决了传统会议设备“操作复杂、价格偏高”的痛点。

此外,电商平台也驱动会议电视这个品类高速增长的重要引擎,2025年会议电视线上销量同比激增224%,线上占比提升至39.9%,其中京东以超90%的占比主导线上市场,不仅是销售渠道,更深度参与标准制定、发布选购指南,从产业前端更好的推动会议电视的销量下沉。

品牌格局:彩电TOP3占比超8成

在高速增长的背后,会议电视的品牌格局也逐渐清晰,呈现出“彩电品牌高度集中”的鲜明特征,这一点和家用电视市场高度重合。

洛图科技数据显示,2025年,中国会议电视市场中,彩电系品牌合计销量占比高达90.8%,形成绝对主导的局面。而皓丽、MAXHUB、AOC等行业垂直显示品牌合计占比仅为9.2%,两者市场占比差距较为悬殊。

具体表现来看:创维、海信、TCL三大头部彩电品牌稳居全渠道销量前三,合计份额高达87.6%,几乎垄断了整个市场。

其中,创维表现最为强势,以39.8%的整体市场份额和48.2%的线上市场份额,拿下双口径第一;海信以26.4%的份额紧随其后,位列整体市场第二;TCL则位居整体第三、线上第二,份额分别为21.4%和15.8%。

为何彩电品牌在会议电视品类上能够“遥遥领先”?主要是因为创维、海信、TCL等彩电巨头本身身上有以下几层巨大的“优势”:其一,供应链与成本优势,依托自有或深度绑定的面板资源,控制生产成本;其二,品牌信任迁移,多年积累的“显示专家”口碑,降低企业采购决策门槛;其三,全渠道渗透能力,成熟的线上线下网络,让产品快速能落地到各级市场。

有行业渠道人士告诉《视听圈》:彩电品牌“垄断”会议电视市场,这背后折射出会议电视市场的竞争,本质上还是家用电视头部玩家的延伸较量。

2026:会议电视销量有望继续翻倍

对于,2026年会议电视的整体走势。洛图方面预测分析将依然较为乐观,2026,会议电视市场的增长势头还将延续,预计销量会突破20万台,继续保持翻倍。

在2026年会议电视继续翻倍高增的局面下,在品牌格局上也极有可能还是延续彩电品牌继续走强的态势。除了TCL、海信、创维等头部彩电品牌的市场地位继续稳固外,还会吸引长虹、索尼等更多电视品牌加入。

可以预想,彩电巨头们会围绕会议电视这个品类展开最为激烈的“对垒”。因为,会议电视整体基数较低。因为,明年这个品类的品牌格局也极有可能会因为一款爆品和某个渠道更替从而出现的“新变数”。

此外,更多彩电品牌的加入会议电视市场,也会推动推动这个品类的产品画质、可靠性和工业设计的全面提升;而垂直类品牌则会主动避开正面竞争,聚焦高端专业化赛道,通过构建一体化解决方案打造竞争壁垒。

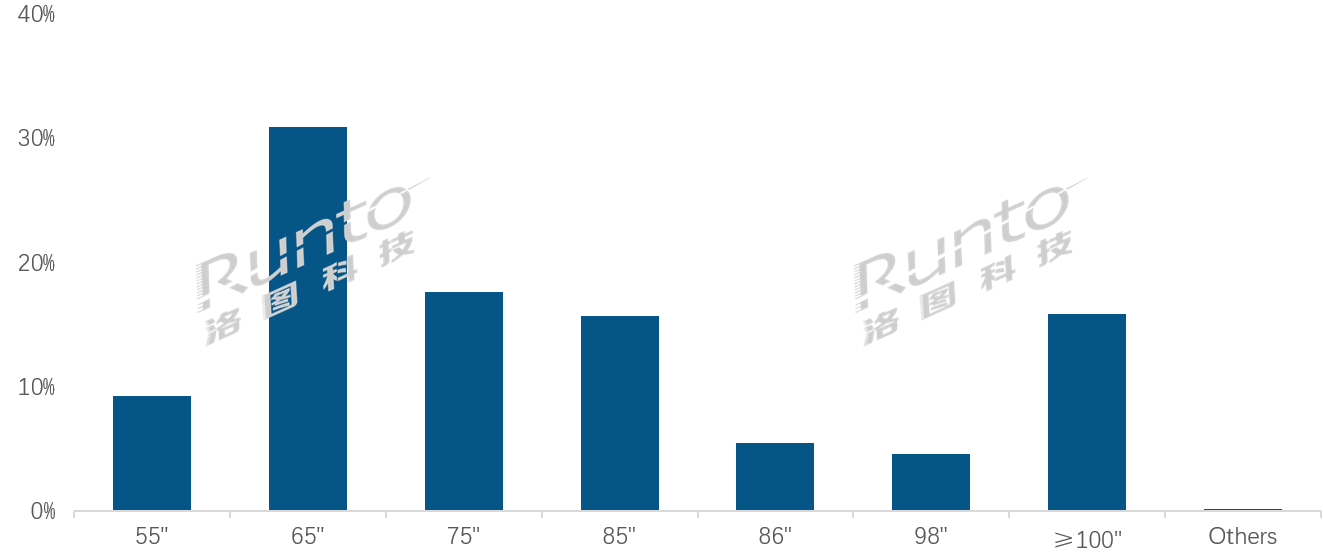

在产品趋向上,会议电视在也会呈现出巨幕化特性。其中,65寸已成主流,泛百寸大屏(98/100吋)份额已达20.6%;同时,AI智能将成为创新重点,发言人追踪、会议纪要自动生成等功能将成为标配,外接触控模组也可能模糊其与交互平板的边界。

后记点评:对于整个彩电显示行业而言,会议电视的增长,不仅为疲软的彩电市场注入了新活力,更开辟了家用之外的商用新赛道,而头部品牌的持续发力,也将推动这个新兴品类从高速增长向高质量发展迈进。

原创文章,作者:soup82,如若转载,请注明出处:《2025,有个电视品类增长翻倍,超8成被彩电TOP3“拿下”》http://www.avq360.com/2026022734783.shtml

最新评论