2026年一季度,国内消费级AI/AR市场交出一份淡季翻倍的成绩单。CINNO数据显示,市场销量达20.2万台,同比激增108%,即便受春节分流、淡季效应影响,增速有所放缓,依然跑赢多数消费电子品类,成为寒冬中罕见的高增长赛道。

这份增长背后,是品类协同爆发的合力。一体式AR眼镜同比暴涨506%,乐奇、千问等品牌用高性价比产品快速教育市场;分体式AR在雷鸟、XREAL带动下稳增41%,成熟体验+价格下探守住基本盘;无屏AI眼镜由小米、雷鸟主导,增速97%,成为入门用户的首选。三大赛道各有节奏,共同撑起市场扩容。

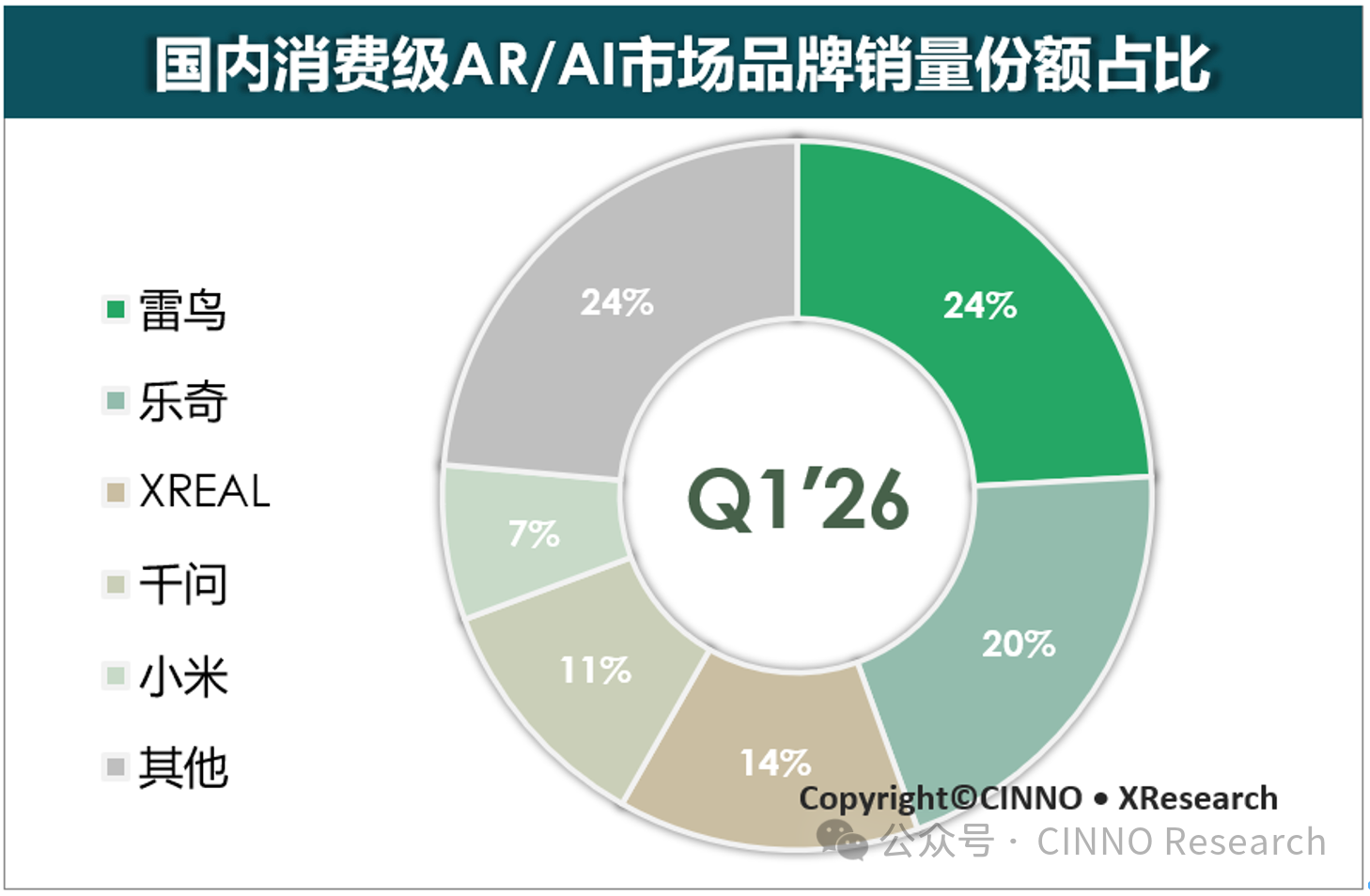

品牌格局呈现双雄领跑、黑马突围的态势。雷鸟与乐奇以24%、20%的份额分占前二,合计拿下近半市场。雷鸟靠Air4Pro和V3双线开花,AWE展会+高德地图合作强化品牌势能,5月迭代新品更将直指轻量化与续航,巩固龙头优势。乐奇则靠Glasses系列AR眼镜站稳脚跟,联名款AI眼镜意外走红,线下电梯广告狂轰滥炸,快速打通大众认知。

XREAL以14%的份额稳居第三,在分体式赛道构筑起难以撼动的壁垒。XREAL1S与OnePro双机型覆盖主流与高端市场,今年还将推出两款新品,聚焦佩戴体验与交互升级,持续夯实“分体式头显标杆”的定位。

最亮眼的黑马是千问,以11%的份额闯入第四。其G1无屏AI眼镜3月后半段登顶线上销量榜首,明星代言+生态资源加持,让品牌声量与销量同步起飞,展现出极强的用户吸引力与渠道爆发力。

小米则以7%的份额滑落第五,环比下滑18%。缺乏新品迭代、市场声量不足,让其在竞争中渐显疲态。在千问、雷鸟等品牌的攻势下,小米的入门优势正在被快速稀释,后续若不拿出有竞争力的产品,排名难保。

TOP5品牌合计拿下76%的市场份额,行业马太效应凸显。头部玩家靠产品矩阵、品牌营销、渠道资源构筑壁垒,中小品牌则被挤压至边缘地带,市场集中度持续走高。

展望二季度,随着雷鸟、XREAL新品上市,以及华为AI拍摄眼镜的市场渗透,行业将迎来新一轮增长高峰。一体式AR眼镜的热度有望延续,无屏AI眼镜则会因更多玩家入局而竞争加剧。谁能在产品体验、交互创新、价格带布局上踩准节奏,谁就能在翻倍增长的赛道中抢占先机。

一季度的翻倍增长,不是偶然,而是消费教育、技术成熟、品牌竞争共同作用的结果。AI/AR眼镜正从极客玩具走向大众消费,下一个季度,格局只会更激烈,也更精彩。

最新评论