据数据调研机构群智咨询(Sigmaintell)统计数据显示,中国市场前三季度彩电出货量为3460万台,同比下滑2.8%,其中三季度出货量为1220万台,同比大幅减少7.4%,下滑幅度进一步在加大。

国内前三季度彩电市场 国产五强销量占据7成以上

在品牌格局销量上看,各品牌间的竞争趋于白热化,品牌集中度在全面提升,小米、创维、海信、TCL、长虹等前五强在前三季度销量占据7成以上,形成对三星、索尼、LG等外资品牌的“碾压之势”。

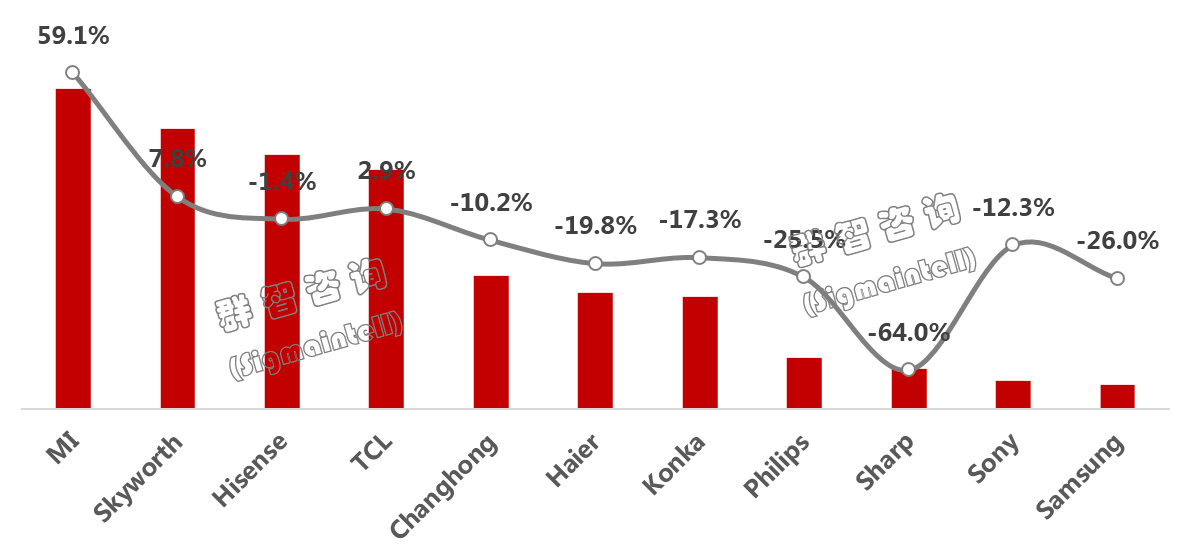

在前三季度具体销量排名上,小米、创维、海信、TCL、长虹、海尔、康佳等国产主流品牌占据前七名。其中小米以出货量为660万台,同比增长59.1%,排名第一。群智咨询认为,在第四季度有“11.11”、“双十二”及“元春”积极促销的拉动,预计四季度的出货同比及环比均将大幅增长,今年小米电视全年在中国市场的总出货量有望超过1000万台,来到历史新高点。

创维、海信、TCL这三家“传统彩电三强”分别以580万台、526万、496万台的销量,排名在2~4名,彼此间差距并不大,竞争上十分胶着,在最后一个季度谁针对市场发力更猛、战略思路更清晰,就有机会在年度最终排名上形成新的“排名更替”。

而长虹、海尔、康佳这三位“行业司机”在前三季度以275万台、240万台、232万台的“成绩”分别排名5~7位,构筑起“第三阵营”。这三者相对面几位“兄弟品牌”不仅销量上落后,而且在增长幅度上也在同比超过10%以上的下滑,这说明这三个品牌在国内市场与小米、创维、海信等品牌的差距在进一步拉大。

外资品牌集体遭遇销量下滑“之痛”

尽管三星、LG等外资品牌在全球彩电市场的排名中“名列前茅”,长期霸占前两名,但在中国市场三星、LG等品牌却遭遇“水土不服”,全面被创维、海信、小米等品牌“碾压”。

其中三星、LG这对“韩系双雄”更是在国内彩电前三季度遇到大的“麻烦”。三星这个全球彩电市场的老大,在中国市场前三季度仅以50万台销量排名第十一位,也是这份榜单中最后一名。

而全球彩电市场排名长期抢占第二的LG则直接被群智咨询在前三季度统计排行中未被“纳入榜单”之列,可见LG电视在中国市场销量更是“暗淡无比”。

另外,高端电视的“代表品牌”索尼今年在前三季度在中国市场以销量这个维度来看,表现也不够“努力”。前三季度出货量也只有58万台,同比减少12.3%。群智咨询方面认为,索尼电视今年在华销量受阻,主要是彩电均价大幅下滑的影响,导致索尼低端机型以及OLED电视的销售“受压”。虽然整体销量受到了一定的波动,但群智咨询还是认为,索尼电视今年在高端液晶电视以及75"及以上的超大尺寸市场份额则继续提升,在整体盈利方面仍是保持强劲表现。

飞利浦和夏普这两家“准外资品牌”今年在国内前三季度,虽然在销量相比三星、LG等品牌要好一点,但是由于国产品牌低价冲击和整体市场持续萎缩的影响,在销量上更是遇到“大幅减产”。

其中飞利浦前三季度内销的出货量为105万台,同比减少25.5%,在中国的品牌认知能力持续削弱。而夏普也同样遇到“大滑坡”,前三季度在中国市场的出货量仅有82万台,同比减少64%,是整个统计榜单中同比下滑幅度最大的的品牌。

一位行业人士表示,三星、索尼、夏普、飞利浦这四家“外资品牌”在今年前三季度整体相加的总量差不多竟是创维电视销量的一半,如果从销量这个点来看的话,外资彩电在中国市场的表现可用“衰退”来形容。

但是在销量上“衰退”并不是代表着外资品牌全面“溃败”,比如在高端品质电视上市场表现,索尼、三星等还是赢得高端消费者的认可。尤其在6000元以上的高端大屏电视上的选购上,索尼电视则还是消费者的首选品牌之一。此外,三星在超高清8K电视全面布局,已开始逐步领跑整个市场,如何在高端市场形成“品牌标签和拉力”则是值得国产品牌们好好的“深思”

综上所述,国内彩电市场表现出“二分制”的格局:即大众产品,创维等头部品牌可以一个敌四个,销量全面碾压;而在高端市场,外资和内资的较量还在胶着追赶之势,虽然创维、海信在OLED等、激光等产品上有一定优势,但是外资品牌却能依靠高端的品牌形象,能有效粘住部分品质消费者。因此,本土品牌要全面“力压制胜”还需要再精心打磨“一番”。

原创文章,作者:soup82,如若转载,请注明出处:《国内彩电市场前三季出货排名:国产头部品牌一家可比四大外资总和》http://www.avq360.com/201912097966.shtml

最新评论