近年,国内彩电市场竞争环境恶化,不少彩电企业将目光投向了海外,希望能做到“墙内损失墙外补”。TCL、海信、创维、小米等国产品牌已经明显加快对海外市场的布局。因此,海外市场成绩几乎成为评判一个企业“水平”和未来成长趋势的“唯一变量”。

那么这些国产品牌在经过新一轮扩张之路后,到底在全球彩电市场版图中处于什么样的位置呢?

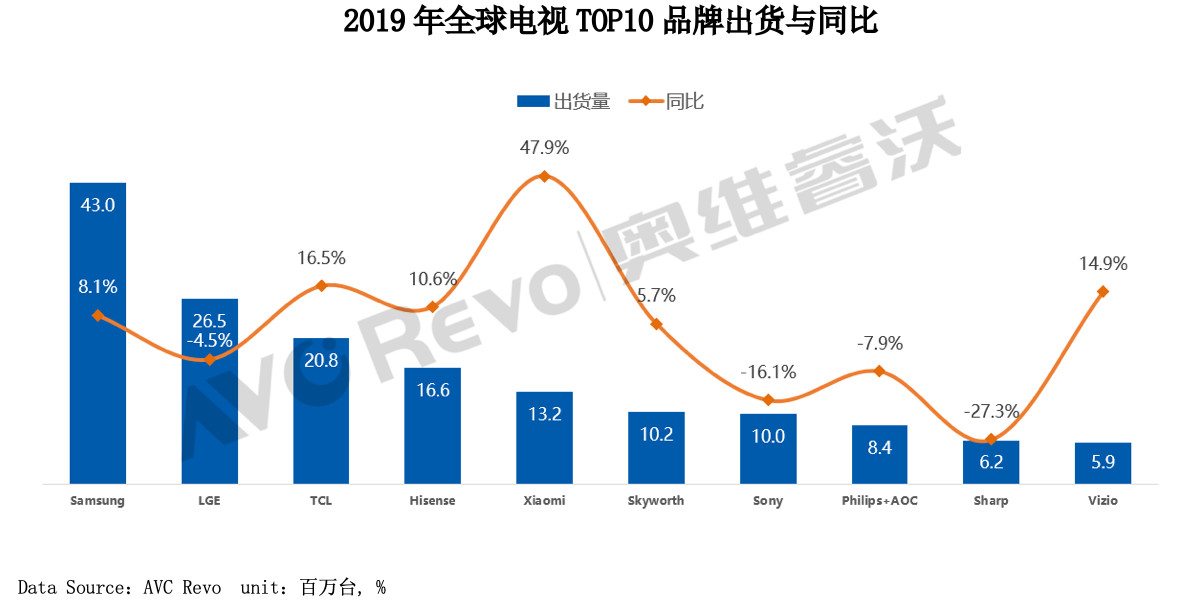

近日,市场调查机构奥维睿沃(AVC Revo)发布了2019年全球彩电市场报告给出了一些信息。

TOP3:三星第一 LG负增长 TCL增势猛

从品牌格局来看,具有全产业链优势的三星、LGE与TCL稳居前三(但诧异的是,全球排名前三的品牌的在中国市场跌落前三),日系品牌出货衰退,中国品牌两极分化明显。

三星去年在全球市场出货量达4300万台,同比增长8.1%,继续霸占全球第一宝座。三星能够在继续稳居全球彩电第一,主要是在北美、拉美、欧洲这三大区域市场保持强有力的市场优势。

此外,在产品力上三星也表现强势。特别在8K电视的布局上,力压夏普成为全球第一。在大尺寸产品市占率上,三星在55寸及以上大尺寸上占比超过40%。有量也有质,三星虽然在中国市场进步了前十,但是凭借着强大产业链优势,在整个全球市场还是拥有强大的号召力。

LGE虽以全年出货规模2650万台保持“亚军”宝座,但是在前三名中唯一是“负增长”的品牌,同比下降4.5%。

LG在和“老对手”三星综合较量中,不仅在销量上被拉得更远。同时在高端产品争夺中,LG主导的OLED电视也遭遇三星力推QLEDTV降价的“挤压”,从而导致OLED电视在去年市场不如预期,OLED电视去年全年市场出货只有168万台,同比增长只有4.1%。

TCL凭借着全年出货量2080万台(应该只是自有品牌,不包括OEM),同比增长16.5%,继续保持稳坐第三位置。在全球TOP3排行榜中,TCL是增长率最高的一个品牌,这从某种以上来说,后续随着其产品力与品牌力的持续提升,有望对“老二和老大”产生更大的压力。

据悉,在去年TCL进一步夯实了“大头在海外”的战略,在北美、欧洲、新兴市场出货分别同比增长14.1%,32.6%,39.4%。海外占比已经高达65%。但略微“尴尬”的是,在全球市场虽占据前三,在中国本土市场却被海信、创维、小米三大品牌牢牢“碾压”,有点喘不过气来。

海信、创维、小米-三大“国内第一” 构筑起第二梯队阵营

海信、创维、小米这三家去年都自称“国内第一”的品牌,在全球彩电市场版图中表现也同样“纠缠在一起”,都各自超过1000万台的规模,构筑起第二梯队的阵营。

海信(含北美Sharp,日本东芝)以1660万台的出货量占据全球市场第四名,同比增长率也达到10.6%。同时,海外也超过一半以上,市场占比来到50.9%,全球化战略初见成效。

2019年对于海信电视全球化来说,是值得肯定的一年。尤其在北美、日本以及亚太市场等“高光”区域性市场是实现了全面“突破”。在北美出货同比增长17%;在日本凭借海信与东芝双品牌策略,2019年日本出货同比增长81.7%,形成对索尼、松下、夏普等本土日系品牌的全力“挤压”。而在中东非及亚太等新兴增长市场,海信也是保持高速增长态势。

和全球老大三星老大一样,海信在全国各个区域市场都是“齐头并进”,同时在产品品质上,海信也是不断优化产品结构,凭借高端大屏ULED、激光电视及OLED电视产品带动高端产品销售,产品高端化趋势凸显。

去年在国内市场表现异常的小米,在全球彩电市场同样表现“抢眼”。小米 2019年出货规模达到1320万台(中国区出货突破1000万台),同比增长47.9%。力压创维、索尼等一票老牌力量,首次挤进前五。

小米电视在国内市场“撞破”千万台行业标杆线后,小米电视的目标中心已经放“全球市场”,从中国第一向世界“前三甲”靠近。

对于海外市场的“这块大蛋糕”,小米电视负责人李肖爽已经规划了好“目标”:2019年中国第一还远远不够,在2020年我们要稳坐中国第一、拿下印度第一。在未来,我们的终极目标是全球第一!小米电视加速国际化布局的雄心展露无遗。

在国内三强“争第一”队伍中的创维,在去年全球市场当中表现相对要“逊色”一些。在2019年全球市场中出货量刚刚突破1000万台规模,同比增长也只是5.7%。相比海信、小米这两个“争第一”的对手,无论在规模上和增长率这两大“硬核”指标上都显得有点“落寞”。

这意味着在未来的几年里,创维海外市场这“一课”还需要好好的“补一把”。

索尼跌至第七 长虹、康佳、海尔等传统国产三强未进前十

在7~10名中,分别为索尼、飞利浦、夏普、Vizio等外资品牌占据。其中SONY 出货达到1000万台,占据第七名,同比下降16.1%;Philips+AOC 去年共出货840万台,同比下降7.9%;Sharp(不含北美) 2019年出货620万台,同比下降27.3%;Vizio 2019年出货规模590万台,同比增长14.9%;

在7~10名这个排位版图中,除了Vizio 这个在美国市场强调性价比的牌子在保持增长之外,索尼、夏普和飞利浦等品牌出货量都在大幅下滑。

此外,长虹、康佳、海尔则被挤出前十榜单之外。奥维睿沃甚至都没有对这三个品牌给出具体出货数据,只是给出2019年整体出货表现欠佳的评语,可见这三个品牌在去年全球市场表现是有些“悲凉”。

对于长虹、康佳、海尔三家品牌的海外市场整体欠佳表现的原因。有行业人士评价表示,由于长虹、康佳、海尔在整体产品力没有明显的“国际符号标签”,战略上缺乏走出去的“形象号召力”,海外市场认知感有限,这是造成他们在全球市场端的“出货量很难上涨”的重要“缘由”。

后记:中国彩电市场规模增长停滞有可能是未来3年的常态。而小米、华为新品牌的竞争则在“进一步瓜分”存量。对于中国彩电企业这是需要一些办法和想法的时候了。

必须把眼光“瞄向”海外市场——行业已经没有第二个可能的成长机遇。国内彩电品牌(无论老鸟还是新秀),主要成长性都已经重点描述“海外市场”。但是,海外市场竞争,比国内市场更考验实力和水平;全球市场较量的对手也更多:海外市场的业绩分化是必然的。这种分化也会最终反噬每一个品牌的“国内市场”。

面对这种“变革逻辑”,彩电品牌如果还没有紧迫感,那势必会成为淘汰者。现在已经是必须紧张起来的时刻了。

原创文章,作者:soup82,如若转载,请注明出处:《2019年全球彩电市场TOP10,国产品牌大分化 传统彩电三强竟未上榜》http://www.avq360.com/202002128423.shtml

最新评论