目前,投影产业进入了一个特别的新阶段。从整体销量上来看,由于智能LED投影的兴起,整个规模大盘依然增长。但如果,从传统投影产品的“固有领地”来看,投影产业几乎又陷入“新的低潮期”。

据IDC最新发布的《2019年第四季度中国投影机市场跟踪报告》显示:2019年中国投影机市场总出货量累计达到462万台,同比增长6.3%。虽然相比2018年在增长率有所回落,但是相比其他彩电大屏以及智能终端显示来说,能有6.3%增长,还是值得“欣慰”。

智能LED投影和激光电视托起了投影市场销量“大盘”

不过,在去年投影市场十分激烈环境下,整体销量规模依然能有“微增”,这其中主要是家用投影(激光电视、传统家用投影以及智能LED投影)这条线托起整个市场大盘。据IDC数据显示,去年整个泛家用投影机市场出货规模为过279万台,同比增长23%,是拉动投影机行业增长的核心加速器。

在这将近280万台的“大盘”中,智能LED光源产品市场份额是超大头,差不多占据9成的份额(实际比例87%),传统灯泡和激光光源占比为13%。而在泛家用细分市场当中,极米XGIMI、坚果、小米、Epson和海信成为出货量TOP5,成为这个“出货大头”中佼佼者。

IDC认为,泛家用投影市场高速崛起,主要是离不开LED智能投影和激光电视这两大产品线的“功劳”。在过去的5年的时间里,ED智能投影复合增长率超过78%,激光投影电视也达到81%。消费者对投影机产品与服务的感知和体验都有了极大提升,这其中以极米XGIMI、海信、小米和坚果为代表的国产品牌功不可没。

传统商教投影行业面临着巨大的“冲击” 工程市场成“亮点”

去年国内投影市场整体销量为462万台,除去家用投影279万台的销量。那意味着,传统的商教、工程显示等细分主体则只有183万台的“总销量”。这其中,工程投影市场是唯一同比出货量增长超过19%的行业市场。教育、政府和金融市场同比降幅均超过15%。普教信息化建设处于5年规划的尾声,政府IT设备采购支出收紧以及IWB产品对教育和会议场景市场的重叠竞争,导致了商用市场的持续低迷。

在教育和商务流量机型出货受阻的同时,工程机市场越发活跃。众多复杂应用场景的创新解决方案层出不穷,各头部厂商持续的资源投入,专业渠道的扩张,国家对智慧城市、国防军工、大文娱产业的持续扶持,都为工程机市场提供了广阔的商机。产品层面,激光产品取代灯泡产品趋势明显,占比超过51%。此外,工程机项目对高亮,即7000流明以上和4万元人民币以上的产品需求有较为明显的增加.

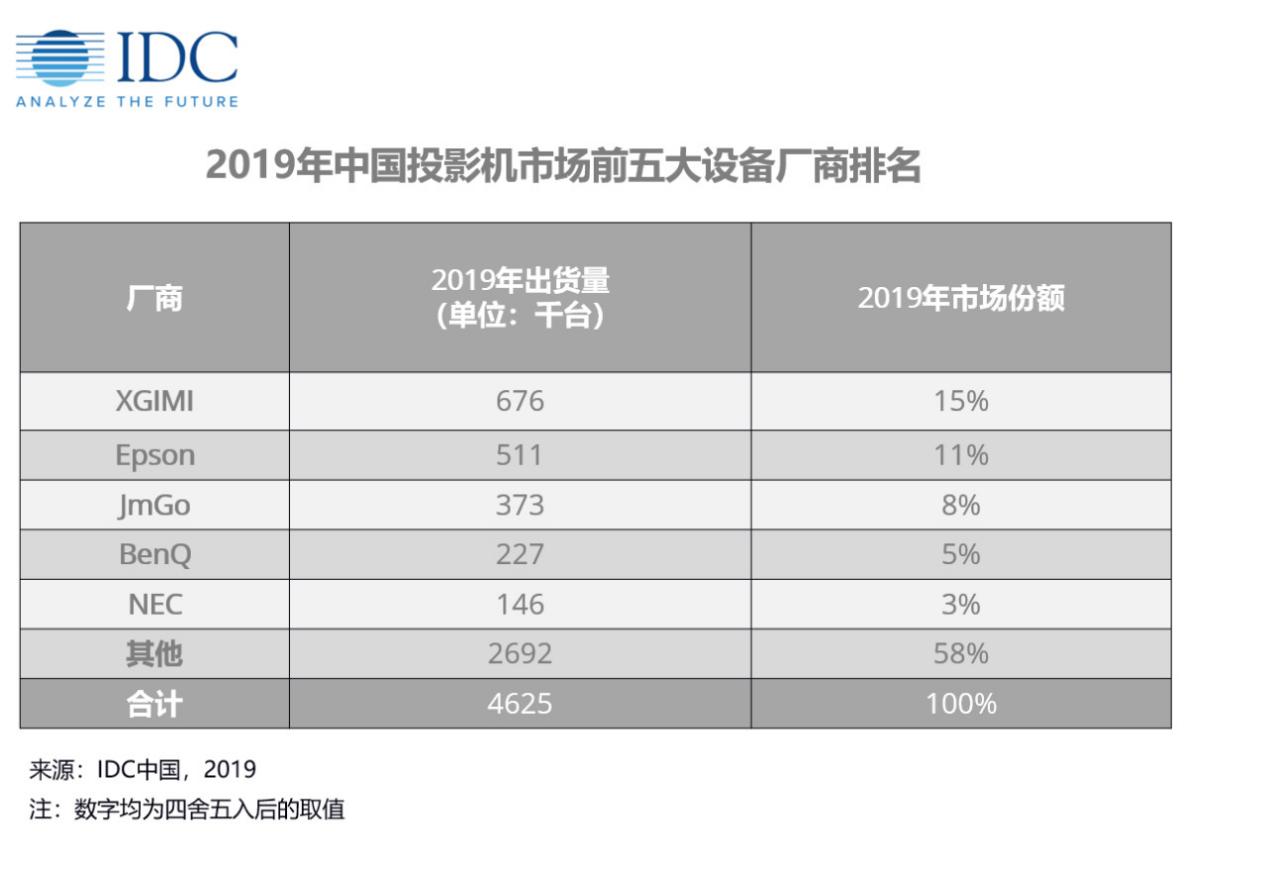

品牌格局:极米以67万台销量斩获第一 爱普生51万台位居第二

在品牌层面上来,2019年国内投影市场销量TOP5形成“新老势力对峙”的局面。极米和坚果分别以67万台、37万台勇夺第一、第三位置,爱普生、明基、NEC这“投影三强”则占据TOP5剩下几个名次。

不过,从销量数据来看,极米和坚果的累计销量已经将近达到105万台,而爱普生、明基、NEC这三者的销量只有88万台。从这个数据可以看到,智能LED投影为首家用市场已经在声势上全面压制传统“投影领地”。这是否也在昭示一个事实,未来投影市场要在销量上有所作为,就必须要在消费家用投影行业“破局”。

可喜的是,去年爱普生、明基等传统投影品牌的领导品牌,都开始把战略中心向民用市场转移,并逐步在整个市场端获得很不错的反响。而据了解,今年爱普生、明基等专业投影巨头将进一步在家用娱乐市场重点发力,重新定义市场新版图。

一位专业专家向《视听圈》表示:在销量TOP5排行榜单中,除了看到新老势力的“较量”之外,还有一个很有意思“看点”值得琢磨,那就是极米和坚果这对“冤家”的之间的数据销量的“较量”。

虽然,坚果凭借着“各种努力”终于上榜“TOP5”并凭借着37.7万台销量勇夺第三名,但是和“老对手”极米的销量之差来到将近30万台。对于如此之大的销量落差,不知道对于一向和极米争夺“销量之王”的坚果会有什么样的感想。

熟悉智能微投行业的人士都知道,极米和坚果这对“冤家”一直在智能投影行业领域都是“相爱相杀”,这几年每年都在618、双十一等关键促销节上为了“谁是销量第一”大打“口水仗”。

在行业内地位和影响力跟极米“难分上下”的坚果,竟然在去年年度销量之差将近30万台之多,这确实有点“意外”。

原创文章,作者:soup82,如若转载,请注明出处:《2019国内投影销量排名:极米蝉联第一 比“老对手”坚果多卖出30万台》http://www.avq360.com/202003248880.shtml

最新评论