由于疫情的严重冲击,让今年国内彩电市场的前5个月销量“惨淡无比”。中怡康数据显示,前5个月彩电行业无论销量还是销售额都是“双双同比下滑”,行业的持续不振许多彩电企业都面临巨大的“市场压力”。

不计成本的“血战”终于拖起了彩电市场的“上量”

为了缓解前几个月的“销量压力”,整个彩电行业上下游产业链都希望年中这场618大促实现“大规模上量”从而重拾信心。因此,今年618对许多厂商上来说就是“行业保卫战”更是一场“品牌生存战”。

为了能在618这场“促销大战”中获得“一线生机”,几乎所有彩电厂商都打出“看家本领和最后底牌”:总裁直接带货、产品拆机对比、不计成本的“血战”。总之,今年618期间厂商为了销量“拼了”。

“功夫不负有心人,上天有好生之德”。在全线价格战的驱动下,在各路总裁“卖力吆喝”下,彩电产品在618期间终于迎来“销量回暖”。

据中怡康新鲜出炉618彩电市场报告,618期间(6月1日~6月21)全渠道实现量额齐增的局面。其中零售量达到435.6万台,同比上涨32.9%,零售额为113.4亿元,同比上升22.%。彩电市场持续下跌数月之后,618亦不负众望终于迎来复苏,这对于整个行业来说是一则“利好消息”。

对于彩电市场618期间销量回暖的原因,中怡康认为随着国家对疫情控制,政府层面也开始有意在政策层面刺激家电等行业的消费回暖。包括发放消费券并推出家电下乡、以旧换新等相关措施,从而刺激和拉动彩电等产品的消费。

而彩电厂商层面,虽然由于疫情的冲击,导致市场出货压力。但是随著疫情的好转,多个厂商在新品发布频度和定价上更加的“激进”,并借助各路直播平台“不择手段”的卖货。总之,在今年618期间,在各路总裁的“引领下”,展开了一场规模盛大的“市场销量保卫战”。

在这场“销量保持战”中厂商们使出最重要的“杀手锏”依然是“低价”:85寸进入万元内、75寸进入3000元边界、65寸不到2000元、55寸在1500元区间、50寸不到千元。总之各个尺寸电视的价格在这个618没有最低,只有更低。

百姓家电网创始人杨帆表示:政府拉动、厂商顺势和坚决再加上彩电产品单价进入“最冰点”,这几大维度上在618期间合力到一起,终于把销量拖了上去!

55寸成销量第一尺寸 65寸+巨幕电视继续走高

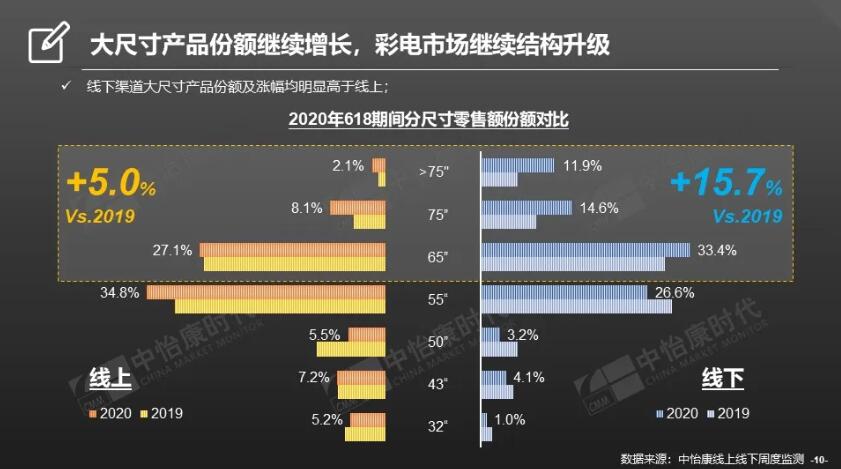

在尺寸结构上,618期间呈现大尺寸产品继续在保持高涨,市场结构升级在继续。其中65+以上超大屏电视无论线上和线下都增长明显,在线上65寸+相比去年同期增长5%,而在线下65寸+更是同比增长达到15.7%。

在线上平台最畅销尺寸是55寸,占比来到34.8%,市场占比超3成,这主要因为荣耀、小米(红米)、酷开等一大批互联网电视品牌都集中在这个尺寸段进行疯狂的“价格战”,把价格压到了1600元左右,从而驱动了55寸电视在618期间销量达到一个高峰。

今年618期间彩电市场一个最明显的消费特性就是市场尺寸结构向大尺寸“跃进”。55寸以上大电视,才是市场中“最爱”。这也昭示出在大尺寸电视中布局坚决的品牌会在下半年市场中更有优势。

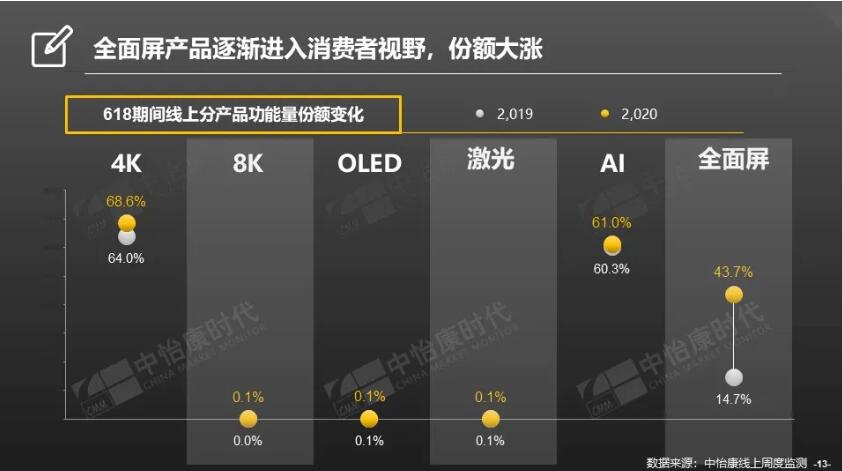

此外,在彩电高端核心指标上,全面屏和AI这两项指标上继续在市场得到“高度认可”。其中AI(人工智能)电视市场占比超6成,全面屏电视由去年14.7%上升到43.7%,上升了将近3成,可见全面屏电视已经成为消费者的在外观选择上的“新宠”。

而一直备受众厂商力推主打的高端产品8K、OLED、激光电视,在这个618期间市场表现“一般”,市场销量占比都是0.1%,相比去年几乎没有太大的“进步”。

有行业人士认为,8K、OLED、激光电视之所以在今年618彩电市场上表现“一般”,主要是因为现阶段这三类技术的产品价格偏高,在今年“超低价主导”市场的618,价格偏高的产品自然很难在市场端“出彩”。不过8K、激光电视虽然渗透率不是很高,但却为消费者提供了更多个性化的选择方案。

品牌格局生变:荣耀强势挺进前五 抢食了头部品牌的份额

具体在品牌格局上,今年618线上平台有了一个新“变化”:荣耀智慧屏在进入市场不到一年的时间就超越一大堆“传统品牌”,以6.2% 市占率挤进市场销量TOP5“玩家之列”,成为当下彩电市场最大的“黑马”。

荣耀之所以在今年618“格外抢眼”,最大的“功臣”应该是X1系列新品。其充分抓住主流尺寸、主流应用,MEMC等高性能配置,颠覆彩电产业传统的“性能溢价”规则,给消费市场带来“高性能产品”的平价时代,彻底改变了传统市场的“竞争较量格局”。

行业资深人士杨帆表示,荣耀智慧屏的6.2%市场占比,可以说恰恰抢夺了小米、创维、海信这彩电三强“市场份额”。

小米虽然在今年以20.9%市占率继续稳居第一,但相比去年下降了4.6%;创维以12.3%排名第三,但也相比去年萎缩了0.6%;此外,排名第四的海信也相比去年下降了1.4%。这三者下降比例之和将近6%(4.6+1.4+0.6=6.6),这差不多与荣耀智慧屏的市场占比相近。

在前五品牌中,除了荣耀表现“抢眼”外,另外一个“吸睛”品牌就属TCL。以往在国内各大市场销量排行榜单中,在全球出货量排名第二的TCL,竟然总是被海信、创维挤压,而今年618终于凭借着品牌、亲民价格的产品以及营销端的综合实力,一举挑落海信、创维的“位置”,以13%市占率,抢占第二名的宝座,同比去年上升了2.9%。

此外,在销量TO10后五位排名中,分别被海尔、康佳、长虹、酷开、VIDAA这五个品牌所占据。这就意味着,今年这场彩电产品618大促十强榜单中,全是国产彩电品牌在主导。

一位行业专家告诉《视听圈》:这个618市场,从品牌成绩看,彩电份额越来越向“头部品牌集中”。其中小米、TCL、创维、海信、荣耀这五大品牌份额已经市场占比超六成,如果再加上酷开、VIDAA这两个属于创维和海信的子品牌,前五品牌份额更是达到7成左右,这足以证明小米系、华为系、海信、创维系和TCL正在构筑崭新的品牌阵营新格局,形成市场强者恒强的头部效应。

后记:压抑小半年的彩电市场乌云,终于在这个6月开始拨云见日,开始露出阳光,这对于今年动作连连的各彩电品牌来说终于看到一丝期待。

不过有行业渠道人士却有了另外一种担忧:618彩电产品的过分低价,虽然释放了前几个月市场的“库存压力”,同时可能提前透支了7~9月市场需求。可以预见,在10月份之前又会是一轮市场销量“承压期”。

对此,中怡康方面也有相同的“预判”。他们认为,618是繁荣过后,可能会留一下“一地鸡毛”。由于过低价格不仅透支未来的市场,同时目前面板价格进入了上行的通道,成本上升必然导致整机价格的提升。因此,中怡康预计,后续几个月内如618期间的低价可能不会再有,因此从7月份开始整个彩电市场又将陷入新一轮的“低潮”。

原创文章,作者:soup82,如若转载,请注明出处:《618彩电市场品牌格局“生变”:荣耀成“黑马 ” 它抢了谁的“风头”》http://www.avq360.com/2020062710254.shtml

最新评论