OLED电视从7年前诞生开始,一直被许多厂商看作将是下一代彩电显示技术“主宰者”这样一个“身份”。

其工艺设计轻薄唯美、图像清晰、画质细腻、色彩丰富、对比度无限大、防蓝光护眼等等优势,已成为高端产品的“代名词”。

此外,目前主流彩电品牌中,除了LG的死对头:三星和TCL之外,其他“叫得上”名号的品牌都已经对OLED电视“怦然心动”。特别是华为、小米这两家“彩电新势力”,接连在爬高过程中从去年量子点电视“反转”到OLED电视继续“冲高”,这无疑更“稳固”了OLED电视的高端彩电的“身份标签”!

目前,OLED电视制造商的数量也在迅速增长,今年已达到19家,包括华为、小米、海信等新入局的国产品牌,预计明年还将有更多新品牌加入。可以说,从品牌队伍的“阵势”来看,OLED电视已经到了“最强阶段”。

但是,从具体市场表现来看,OLED电视厂商阵容厚度看起来“兵强马壮”,但并不意味着能有“销量”。

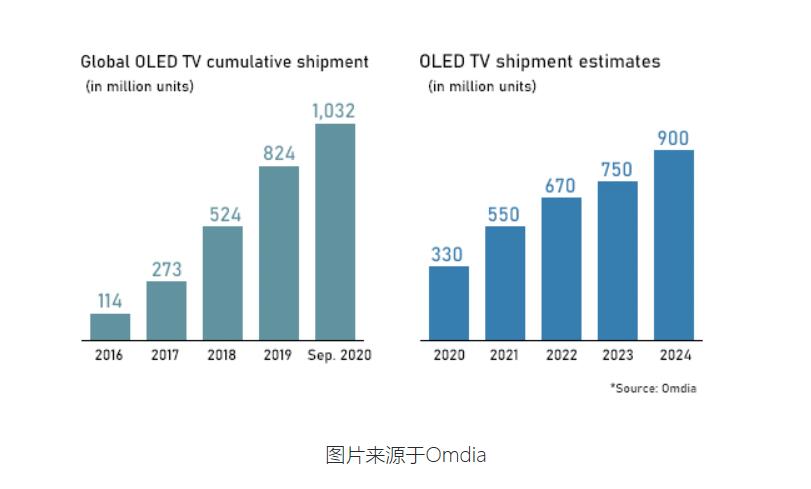

据国外媒体报道,市场研究公司Omdia(以前是IHS Markit)对今年全球OLED电视出货量做出了新的预测。预计2020全年,全球OLED电视出货量将达到330万台,与去年相比增长10%,但低于此前预期。

据了解,这是Omdia第二次修正了对今年全球OLED电视销量的预测。在去年年底的时,Omdia曾乐观预测今年全球OLED电视销量会达到450万台。而到了今年4月份,由于疫情的影响,Omdia就做了第一次修正预测,认为今年OLED电视的销量只有350万台。

而这一次,Omdia又一次对OLED电视全球出货量做出“减产”预测,这是否意味着OLED电视普及化进程并不顺利。

在全球市场OLED电视进展并不太顺利之外,在国内市场也同样有点“磕绊”。据奥维云网数据显示,2019年OLED电视在中国市场的零售量为19.2万台,相比于2018年17万台,只有2万多台增量,整体增长频率在降速。 而进入今年上半年,OLED电视更是增速进一步在“放缓”,OLED电视规模相比去年同期再次走低,累计销量约在7.1万台(去年上半年为8.3),同比下降15%左右,在整体市场份额占比仅为0.3%。

行业人士指出,2018年开始,OLED电视全球的“参与品牌”暴增,但是销量总规模却没有显著变化,一大原因就在于“LGD的面板产能就那么多”。

另外,就是OLED电视价格依然高高在上。虽然过去3年价格已经下降一半,然而和大尺寸液晶产品比较,其价格依然“高企”。尤其近年来,依托10.5代线建设的产能,75英寸液晶电视价格已经向5000元靠拢,而主要制造55-77英寸面板的OLED8.5代线,所提供的77英寸电视,价格高达10万以上的高度!如此大的价格落差,这势必会影响OLED电视真正普及进程。

同时,OLED电视在技术成熟度还遇到一定的“麻烦”。作为OLED电视最大的“盟主”也是最早推广者的LG,却在今年接连遭遇“质量召回”门事件,而且涉及的产品型号包含了近两年的核心主打产品。

虽然,这次“召回”事件只发生LG一个品牌身上,但是LG作为OLED电视最大的“盟主”同时也是作为行业带头大哥,竟然出现“质量问题”,这势必也会对OLED电视在未来的“前景”产生一定的“影响”。

点评:综上所述,7年的OLED电视发展并非步步理想。尤其是2019-2020年品牌大幅加盟,而规模增量严重受制上游产能,不能有效满足市场需求的局面,更是成为行业心病。所以,业内人士指出,从产能、成本以及技术稳定性上这三大维度齐手并进,才是OLED电视逐渐“起势”走向普及的关键。

在产能供给上,广州OLED项目的投产运营,也将成为国内本土OLED大尺寸建设的“风向标”。华星光电深圳第二条10.5/11代线,惠科长沙8.6代线,都已经明确表示拥有部分OLED大尺寸产能规划——OLED大尺寸面板的国内投资,可能出现“众人拾柴火焰高”的局面。

此外,在成本和技术稳定性上,以创维、海信、索尼等强势品牌的推动下,OLED电视在今年下半年开始价格 “回落”,海信甚至在双十一前夕,联合京东打出65寸OLED电视收入进入万元内,这可能会极大刺激其他品牌在双十一期间也打出“亲民”价。行业预计,2020年OLED电视依然不会“量上出彩”,但是在多方协同推动下,三五年内OLED依然将是重大的“品类”创新前沿,并渴望形成一轮高增长的过程。

原创文章,作者:soup82,如若转载,请注明出处:《2020的OLED电视,品牌扩容到19家后为何增量乏力?》http://www.avq360.com/2020101511794.shtml

最新评论