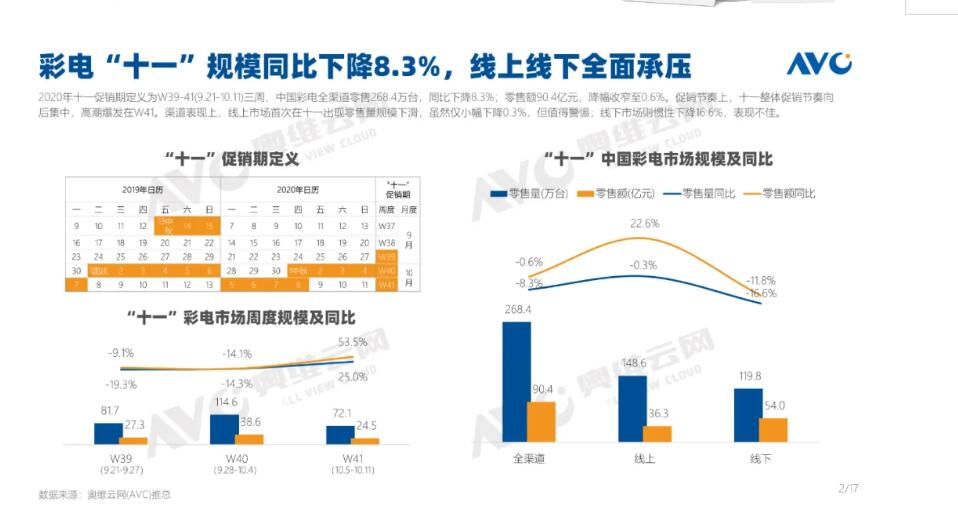

近日,奥维云网发布2020年中国彩电市场十一促销快报,报告显示,今年国庆前后的促销周期(9.21-10.11)三周,中国彩电全渠道零售268.4万台,同比下降8.3%;零售额90.4亿元,降幅收窄至0.6%。销量和销量额双双同比下滑,过去十一促销期间继续延续了上半年彩电市场的“寒意”。

另外,还有一个值得注意的市场现象:那就是在今年十一期间,线上渠道市场首次在十一出现零售量规模下滑,虽然仅小幅下降0.3%,但值得警惕;线下市场则惯性下降16.6%,表现不佳。

对于今年十一彩电市场之所以出现:量额齐跌、线上和线下同比下滑的“悲催局面”。奥维云网认为:疫后国内消费环境尚未完全正常;上游面板6月起价格暴涨,造成整机成本飙升;全渠道零售均价快速回调,十一大促价不降反升;视创新速度不及手机,长内容受到短视频冲击等等多个方面原因导致。

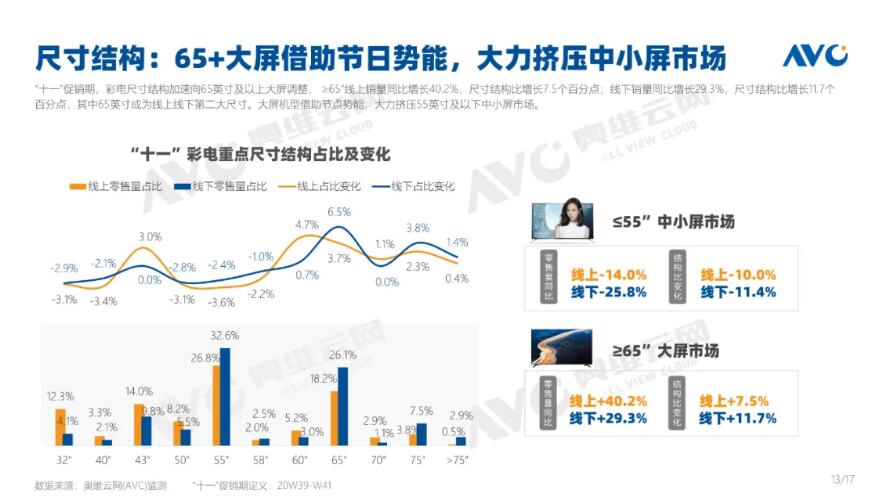

不过,十一整体彩电市场一片低潮之中,彩电产品在产品尺寸、技术以及价格段出现结构性的调整和变化。

彩电大屏化趋势更加强烈:十一促销期间,65寸以及以上产品继续走俏市场。65寸及以上销量同比增长40.2%,线下销量同比增长29.3%。其中65英寸已经成为整个市场最受欢迎尺寸。从十一节点来看,65寸+大屏借助节日势能,大力挤压55以及以下中小屏市场的空间。

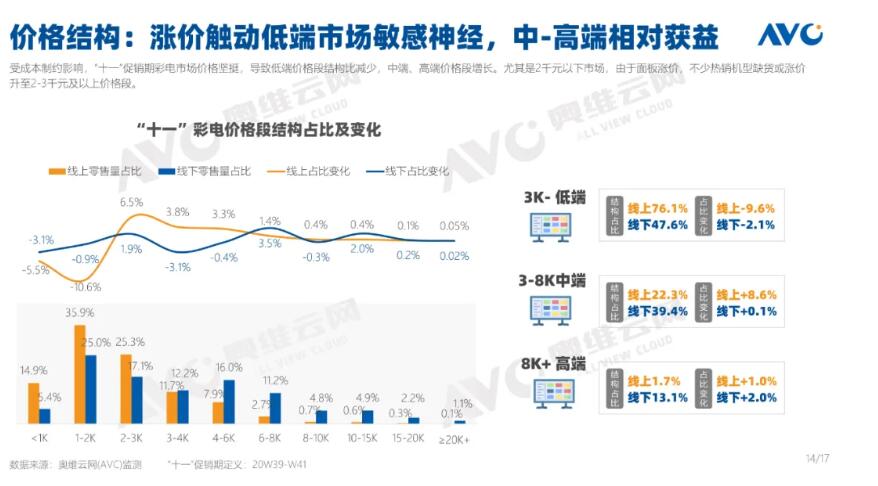

价格结构结构变化:由于中小尺寸面板价格上涨幅度大,导致55寸以下2000元以下热销机型缺货和涨价,从而导致低端产品结构比减少。这在某种程度上间接拉动中高端产品的结构上扬。其中在十一假促销期间,3~8K价格段线上和线下的市场占比来上升。此外,8K+以上的超高端市场占比也在同比上升一定的比例。

技术结构化变化:社交电视“受宠”。今年十一期间,社交电视、全面屏、超薄电视、远场语音等差异化产品渗透率明显增加。

此外,在高端技术方面,8K和激光电视在十一期间有一定的微增,8K电视占比为0.5%,同比微增0.3%,激光电视占比为1%,同比微增0.4%。而量子点和OLED两大热门技术相对有点“低迷”,虽然量子点电视占比达到3.5%,但同比下降了1.1%。OLED电视占比为1.8%,同比也有0.1%的萎缩。

8K、激光、QLED、OLED等技术作为今年彩电行业高端产品的“代表”,在十一占比依然没有太大的起色,主要原因归纳起来,还是这一类产品的“单价”还是过高,这些产品相比同尺寸普通液晶电视价格要高出数倍以上,这在一定程度上阻碍了消费者对这些高技术产品的“尝鲜”。

行业人士向视听圈表示,整个彩电市场虽然一路下滑,但在大尺寸产品上,消费需求强劲反弹,这有望撑起产业转型变革的“新引擎”。 今年将是65寸+大尺寸电视普及的元年。消费者这种对彩电的“有取有舍”,将是行业转折的关键所在。

行业研究数据显示,65英寸及其以上尺寸彩电产品在今年国内市场占有率有望攀升到20%以上,甚至很快成主流消费尺寸。可以说,大尺寸电视市场成绩如何,就是彩电企业的销量、销售额和利润的决定性因素。彩电品牌赢得大尺寸才能赢得未来:因此华为、荣耀、红米、OPPO等新品牌几乎也在“只布局和有限布局大尺寸”产品。

在今天,彩电消费需求饱和、消费者对传统屏幕尺寸的视听感官提不起兴趣,价格战困局充斥低端小屏市场的背景下,大成为行业发展正确的方向,是唯一的前进道路。

原创文章,作者:soup82,如若转载,请注明出处:《十一黄金周无成色:彩电市场究竟路在何方?除了价格还指望啥》http://www.avq360.com/2020101611797.shtml

最新评论