2021年刚过去十天,国内行业知名数据调研机构洛图科技率先发布2020年度彩电产业相关品牌总结。

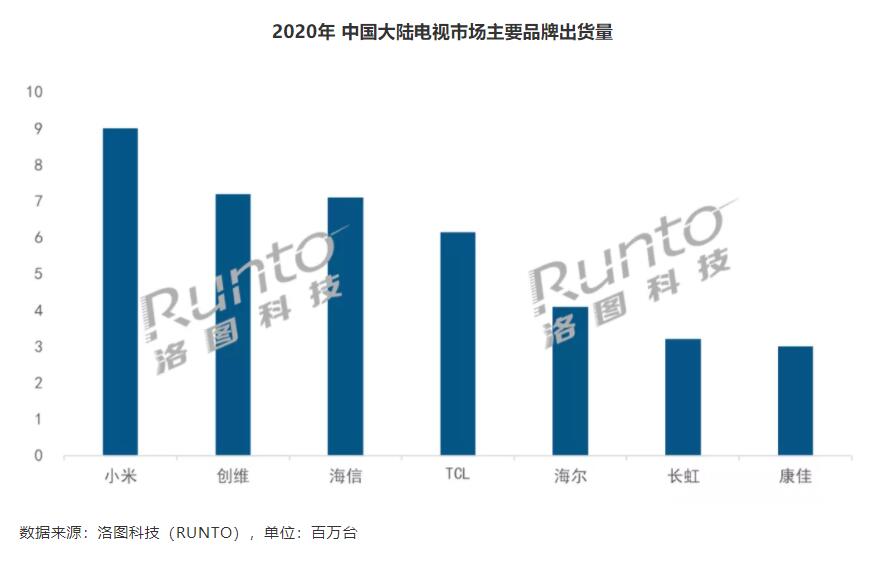

据洛图科技《中国电视市场品牌出货月度追踪》报告中显示: 2020年,国内市场本土品牌小米、海信、创维、TCL、海尔、康佳、长虹等占据销量TOP7,这7大品牌在2020年国内本土市场全年出货达到3969万台,同比减少10.7%。

因为疫情和需求不振,相比2019年多个品牌出货量都有所下滑,但海尔确是例外——在去年TOP7出货榜单中,海尔是唯一一家继续保持增长的品牌,增长率为4.6%。

小米冲击千万台未果,这背后真相是啥?

具体在出货量排名中,小米(包括红米)以近900万台的出货量蝉联榜首,连续第二年成为国内市场第一,并保持对第二名拥有200万台的差别。

不过,虽然小米继续坐稳国内第一的“位置”,但是冲击千万台目标未果,这多少有点遗憾。如果按照洛图科技这个数据,小米电视2020年相比去年有差不多10%以上的销量下滑。

对于小米电视销量同比下滑,有行业人士认为,这是国内市场整体走向有关。在整个2020年,国内彩电市场由于疫情和需求双重抑制,导致整体出货量在不断下滑。此外,进入下半年后,上游液晶面板的价格不断“上涨”,更是让整个彩电终端产品单价不断在“飙升”。

市场需求不振,再加上彩电单价“上涨”,这势必会对“性价比”取胜的小米电视在销量上形成一定的“抑制”。不过,在疫情常态化的2020年,小米电视虽然销量有所下滑,但是依然取得900万台的销量,并持续稳居第一,这说明小米电视已经在整个彩电行业深深的规划了属于自己的“实力版图”。

对于小米电视连续两年“坐稳”国内彩电市场榜首。洛图科技认为,除了小米电视价格厚道的品性之外,还有小米电视生态构建中占有明显的优势,小米已建立相对完善的生态体系:从以手机为核心的个人及可穿戴生态,到以电视为主的智能家居生态,再到智能出行等多生态,小米已形成全场景、全设备互联互通、无缝切换的智能硬件闭环生态系统。

尽管海信、创维、TCL等直接对手也拥有自己的“智能生态”,但是小米在生态系统无疑更庞大、更完善,根据小米2020年中报显示:截至2020年6月份,不包括手机和笔记本电脑,已连接到小米生态的IoT设备超过2.7亿台;小米已投资超过300家生态链公司;MIUI月活跃用户超过3.4亿人。庞大的用户群中已有小米电视用户,还有更多的潜在用户,当小米其他智能硬件用户打算购买电视时,小米品牌往往成为首选。

有行业人士告诉《视听圈》:在当下彩电市场如此复杂困难的局面下,小米电视能够以900万台保持国内市场第一,这在某种程度上说足以显示其在市场端的“受宠”程度,同时也彰显出小米电视这份成绩单“不易性”。

对于小米电视的明年市场走势情况。洛图科技认为,整体形势不太明朗背景下,小米成长性继续在海外市场和高端品质端发力,而非国内数量规模突破。国内在进一步稳固销量的背景下,高质量任务占比,恐将大幅提升。

海信和创维同时撞线“第二名”,海尔挤进前五

除了小米稳稳占据第一之外,海信和创维这对国产“双雄”则在第二名的位置上“紧紧纠缠”着。按照洛图科技的数据,创维(含酷开)和海信(含VIDAA)以几乎相同的710余万台出货量尾随其后。

而排名第四则是在全球彩电市场已经排名第三的TCL(含雷鸟),其在2020年在国内市场出货量为700万台,相比老对手海信、创维这两者只有10万台左右的差距。

TCL能在全球市场力压海信、创维、小米挤进全球前三,为何在国内“本土市场”始终很难“出头”,这多少有点让人“费解”。

海尔出货408万台,成为Top7中唯一实现正增长的品牌,增长4.6%,排在第五。长虹和康佳分别下降22%和27.1%,出货量维持在300万台上下,排名第六和第七。

排名第五“不显山不露水”的海尔,其在2020年出货达到408万台。不仅凭此成绩力压长虹和康佳两个“老牌力量”,成功挺进前五,更是成为TOP7品牌唯一保持正增长的品牌,这无疑值得业界去“思考”。

据海尔方面解释,海尔电视能够在逆境中取得“漂亮成绩”,主要是当前消费需求转变和海尔电视专注场景品牌转型密不可分。

海尔智家发布全球首个场景品牌“三翼鸟”后,海尔电视加快了转型的脚步,推出的三翼鸟智慧客厅场景颠覆了传统客厅模式,打造出了跨界、跨品类、跨服务的无边界的生态平台,让海尔电视成为智慧家庭的入口,可实现场景的个性化定制和全屋互联。

长虹和康佳这对曾经的“老牌力量”,则在这两年市场当中,明显有点后劲不足,不仅品牌标签不够明显,品牌声量在下滑,而且他们在市场端的销量继续下滑。在2020年,这对“难兄难弟”只有300万台左右的出货量,其中长虹同比下降22%,康佳则是同比下降达到27.1%,是TOP7品牌中,下滑最为严重的两大品牌。

索尼以百万台出货量占据第八,华为、荣耀等新势力还需要努力

洛图科技数据显示,小米、海信、创维、TCL、海尔、长虹、康佳这七大国产品牌基本上占据国内本土市场的“大盘”,差不多占据7~8成的份额。

而剩下的3成不到的份额,则是由索尼、三星、LG、夏普、飞利浦等外资;华为、荣耀、乐视、PPTV、OPPO等互联网品牌在“厮杀”。

在这个市场区间中,索尼以108万台的出货量占据第八,稳稳的成为外资品牌在中国市场的“头把交椅”。

如果按照这个销量这和2019年在中国市场的销量相差不大,在去年市场如此萎靡情况下,索尼还能保持销量不下滑,这足以证明其在中国市场的“认可程度”。

一位行业媒体人士向《视听圈》透露:索尼电视这一百万台左右的销量,从规模数字上看确实“不显然”,但是考虑到其在高端市场的优势,索尼的均价要同比市场高出2~3倍,因此索尼电视这一百台的销售额和利润应该值得许多品牌“仰慕”。

除了以上8位品牌出货量达到百万台以上之外,剩下在市场里常见的品牌飞利浦、夏普、PPTV、风行、华为、荣耀、松下等品牌出货均不足百万台。

这其中还有在去年市场中发力比较猛的华为、荣耀这两“新势力品牌”。在去年华为、荣耀虽然在市场端已经做了很多努力,包括在产品端和IOT生态也做了针对性的布局。但是因为其毕竟在彩电圈还属于“新势力”,去年只是进入彩电行业第二个年头,再加上价格定位相对比较“保守”,因此在市场接受度还需要“有待淬炼”。同时,2020年9月份以来,华为进一步遭遇美国政府打压,整体上极大的影响了其下半年彩电市场的战略节奏。目前,荣耀品牌已经独立出华为体系。12月底,华为刚刚紧急补充了荣耀离开后的产品线缺口。

不过,随着明年5G、8K、AI+IoT等技术的不断完善,大屏彩电的应用体验智慧化升级,改善了此前“受众高速流失”的趋势,有望将更多的消费者从移动端拉回到彩电上。而在5G+AI+IoT这个热度上,华为、荣耀、小米、OPPO等智能手机先锋品牌会有更多的“主导应用”机会,这在某种程度上会给他们带来更多的市场契机。

除了华为、荣耀等手机智慧概念和5G+品牌之外,这一批品牌当中的其他品牌如果在今年不去做针对性调整和布局,有可能在中国市场面临更加“危险”的地位。

“弱势下的大分化”这是2020年彩电行业品牌格局的基本写照:前三甲的份额集中度更高、后位品牌的市场占比进一步下滑的同时,新品牌还在加入,彩电市场品牌之争的5G时代“多事之秋”不可避免。这样的行业大格局下,成绩再好也是过去,不值得骄傲;成绩不好则可能遭遇更大滑铁卢,构成生存危机,不可不察。“这已经不仅仅是优胜劣汰、而且包括了新陈代谢”,彩电业准备好迎接更大的变革了吗?

原创文章,作者:soup82,如若转载,请注明出处:《彩电2020:小米电视继续第一背后,多品牌叫苦连连》http://www.avq360.com/2021011312841.shtml

最新评论