2020年疫情常态化背景下,国内投影市场呈现出两极分化的局面。一方面以智能LED投影和激光电视为主导的家用消费市场在 “风声水起”。另一面,以传统商教、工程为主导的传统投影市场则“巨幅下滑”。

从绝对销量数据来看,2020年商教投影机销量正在“创下新低”,整体规模约在100万台上下,同比下降3成以上。这种变化,对依赖于传统投影市场的品牌,市场份额和排名影响非常巨大。

一位行业渠道人士告诉《视听圈》:传统投影市场“大盘”不断的失守,深受影响较大的“群体”还是日系、台系等传统投影“玩家”。受商教市场等主要阵地“萎缩”的影响,爱普生、明基等头部传统投影品牌,不仅在中国投影市场榜首位置一再“旁落”,被极米、坚果的新兴品牌所占据,更是在销量上一年不如一年。

据悉,极米从2018年在中国投影市场销量第一以来,已经连续三年霸占。而曾经的第一爱普生则从2020年之后更是调至第三名。更为“不顺”的是,在2020年中国市场销售额第一宝座也被极米“抢走”了。

量额第一双双被极米占据,这多少让全球投影老大爱普生心里有点“膈应和难受”。难道在中国投影市场就要被极米、坚果等一帮“新手”牢牢压制,很难有“出头”之日了吗?

任何事情都很难有绝对性。在整体销量和销售额上被极米超越,但是在激光投影这个细分品类上,爱普生还是有机会迎来对极米和坚果的“超越”。

据奥维睿沃表示,2020年中国激光投影市场虽然受到新冠疫情的影响,导致文旅、夜游、展览项目受到重创,但远程会议带动了商务市场的增长,以及疫情带动宅经济的发展,激光家用投影市场也成为增长最快的市场。

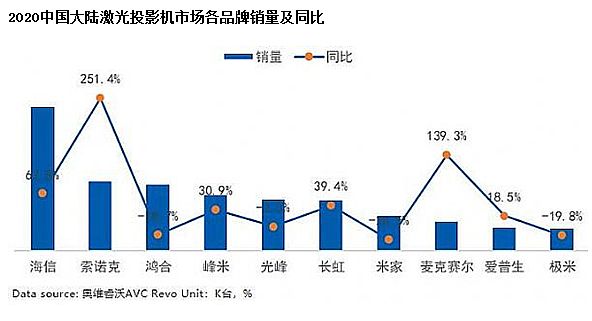

在商务会议和家用消费两大细分市场的支撑下,2020年中国激光投影机的销量依然还在保持一定的增长。 数据显示:2020年中国激光投影市场销量48.38万台,同比增长9.3%;销额为109.2亿元,同比下降6.4%。

具体到品牌层面,虽然在激光投影出货量TOP10榜单中,海信、鸿合、光峰等国产品牌占据主导地位,但有一个名次排名值得“注意”:那就是全球投影老大的也挤进TOP10榜单,虽然排名位居第九,和其行业“大佬”的身份有点不配。但是,其身后是极米,而坚果则直接未入榜单。

因此,站在爱普生的角度来看,虽然整体排名不太理想,但终究在激光投影这个相对比较热门的品类上终于实现了对极米、坚果这对“冤家”的超越,这多少有点“老怀安慰”。因为正是这两者把爱普生在中国投影市场多年“第一宝座”赶了下台,现在在激光投影这个品类上形成对这两者的“压制”,不知道是否会更刺激爱普生进一步投影激光化的决心。

一位行业人士表示,极米和坚果之所以被爱普生在激光投影产品上超越,主要原因是这两者在激光电视(投影)产品上战略主动性有限的缘故。虽然,极米和坚果很早也涉足激光电视产品,但是推广重心一直放在LED智能投影产品,从激光电视等激光投影拼配研发和推广力度稍弱。因此,导致在整个激光投影显示的排名上没有占据主流。

点评:LED投影排名和激光投影排名,位次相当不同,这反映了行业内部的“技术结构性”差异。进入2021年后,激光电视这个品类在市场端进一步得到认可,工程投影市场也开始复苏,激光投影的未来空间可期。相信极米和坚果这对智能投影的头部品牌不是看着激光电视这个品类凤凰落在别人家。

在2021年伊始,坚果针对投影市场第一枪就是瞄准激光电视,其推出了一款39999元三色激光电视。而极米上市科创板之后,其融资后最为重要的一项“任务”就是针对激光电视产品进入重点研发,这一切预示着极米、坚果今年会在激光显示这个产品品类上有更多的“想法和动作”。因此,今年激光投影的出货排名榜极有可能出现新的“变数”。

另一面,爱普生依然是行业大佬。在传统的家用投影机机型、工程激光机型等方面占据优势,细分市场也有几个NO.1在手。近年来,也加强了激光电视和激光家用机的布局——即爱普生完全懂得国内市场格局的结构化转换,亦在努力适应这种转变。这也决定了爱普生2021年也会寻求市场地位的新突破和改变。这种变化或许不会让爱普生重返市场首位,但是至少也能让爱普生在擅长领域,继续“独领风骚”。

原创文章,作者:soup82,如若转载,请注明出处:《品牌名次“骤变”:激光投影与LED冰火两重天背后的“秘密”》http://www.avq360.com/2021031813485.shtml

最新评论