2021年开年以来,行业看好这一年工程投影市场发展的“大佬”之声就不绝于耳。果不其然,2021年第一季度顺利取得了激光工程投影机的开门红。这显著扭转了2020年行业下滑带给业内的“颓势”。

IDC统计数据显示,2020年中国大陆投影市场商用投影机出货量117万台,同比下降36%。其中,政教市场同比萎缩超过40%,商务市场下降32%,工程机则也下跌了29%。可以说去年各国内投影市场从整体来看除了家用娱乐领域在保持一定增势之外,其他细分投影市场都面临巨大的市场压力。

对于今年投影市场的整体趋向,有行业专家分析认为,从过去的第一个季度来看,曾经投影市场的主体-商教市场则依然还在下降通道,未来走势也不容乐观。不过,高端工程投影市场在进入今年第一季度后已经在大幅度恢复,并保持了高速的增长态势。

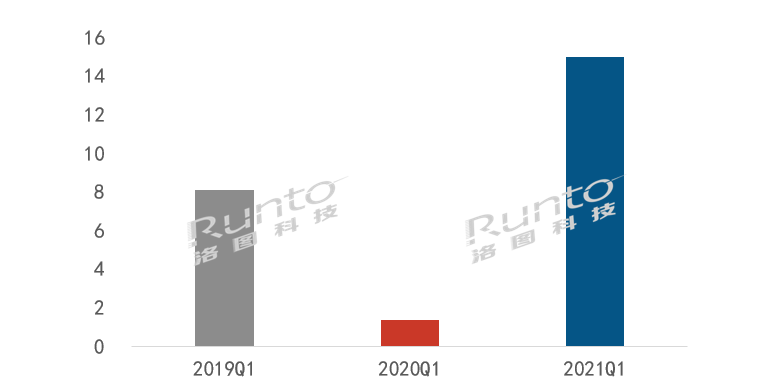

单位千台

据洛图科技公布数据,在今年一季度中国大陆激光投影机工程市场共出货1.5万台,同比呈现大涨近10倍的罕见涨幅,就算与2019年同期相比,亦增长85%。为此,洛图方面认为,这表明高端工程投影市场供需不仅恢复了正常的节奏,更呈现出一片“大好”的气象。

然而,从工程投影市场整体盘面来看,其走向令行业期待的同时,具体落地到品牌格局上,就又有新的“变化”——有欢喜也有惆怅。

变化一:激光工程投影市场销量老大之位出现“新情况”

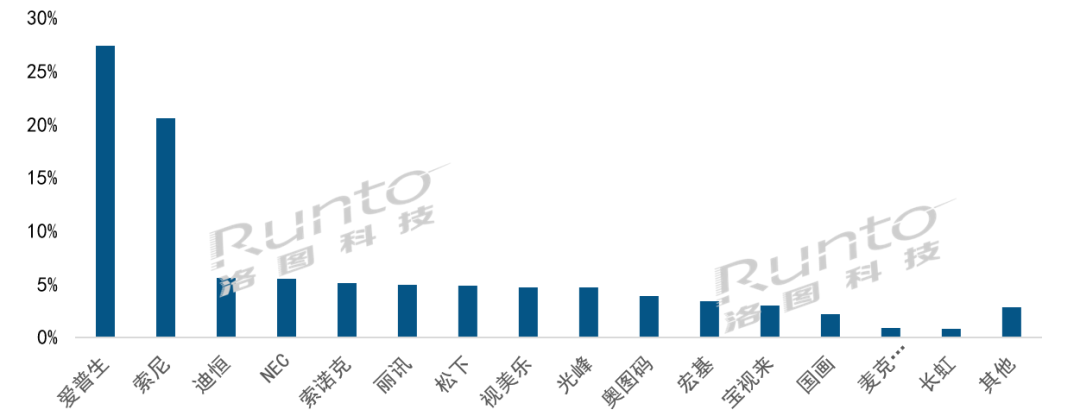

从2021年Q1中国大陆激光投影机工程市场品牌出货结构上看,排名靠前的并不是多年领跑工程投影市场的大佬松下,而是变成了日系另外两位资深品牌爱普生和索尼。其中爱普生在第一季度以市场占比约25%占据出货量第一,而索尼则以约20%的份额位居第二。

而在工程行业一直的领跑者松下,在Q1以5%左右的份额和索诺克、视美乐、迪恒等国产新锐投影品牌在一个阵营。

爱普生、索尼之所以在Q1成为激光工程投影市场的“前二”品牌,主要是因为在低端入门级激光工程产品上“攒量”。洛图科技表示,这两个品牌在一季度激光工程机的主要出货量均来自5000-5900流明段的产品,这个产品区间是激光工程机的最为低端入门级别,也就是说,爱普生和索尼的排名靠前是建立入门级别的产品累积上。

变化二: 多个品牌“盘踞”5%左右市场份额,竞争相当激烈

一季度激光工程投影机出货量TOP榜单中,除了爱普生、索尼以超2成份额领跑之外,市面上其他投影品牌的份额都没有过一成,其中有10个左右的品牌都在3~6%的份额之间徘徊。

包括迪恒、NEC、索诺克、松下、视美乐、光峰、丽讯、奥图码、宏碁、宝视来、中航国画等一批新老投影品牌构筑起最为竞争激烈的一个第二层品牌阵营竞争圈。

从品牌背景来看,有NEC、松下日系老牌、也有丽讯、奥图码、宏碁台系老牌在角逐,更有光峰、宝视来、视美乐、迪横、中航国画等一批国产新势力在冲击。如此多的品牌都在5%的市场份额点集中,这背后说明激光工程投影机在当下的竞争是十分激烈和复杂。

龙头不是真龙头,二线不是真二线

一位行业渠道人士告诉《视听圈》:在激光投影技术普及之后,工程投影市场的参与品牌队伍门槛在不断被“拉低”,只要做激光投影产品的品牌都在标榜自己是“高端投影品牌”。这凸显了技术革命对行业阵营的改变力量。特别是在5000~8000流明“准高端工程”区间,几乎演变成绞肉战。

有行业人士自嘲道,昔日高端技术、现在也白菜化了。这一变化使得,渠道性力量,更多显著影响产品市场的份额。例如索尼和爱普生的第一层次,更多得益于高教、商务会议室等“品牌吸引力”需求市场等传统渠道优势。而在“复杂项目集成上”,新秀品牌和老品牌都要拿“项目自身说话”,涉及到的现场技术越多、也就越有利降低品牌在采购者心目中的决定性价值。——后者就形成二线层次的品牌“众多”的局面。

对于这样的局面,从表面上看是行业对激光工程市场前景的看好,是更好的竞争和技术升级带来的应用市场红利。但是,另一方面,这也说明工程显示市场并没有进入“高度成熟”的阶段。恶劣的竞争环境是每一个品牌都要认真思考的“生存还是毁灭”式的问题。这也许对激光工程市场的长期稳健前行带来一定的“影响”!

总之,行业市场并没有形成真正的“龙头格局”。九龙闹海的工程市场,热闹也高速发展,同时更充满竞争危机。

原创文章,作者:soup82,如若转载,请注明出处:《激光工程投影一季度销量破万台:龙头不是真龙头,二线不是真二线》http://www.avq360.com/2021060214705.shtml

最新评论