近日,奥维云网(AVC)新鲜出炉了2022年上半年中国彩电市场整体报告。没有意外,尽管上半年彩电市场有618低价大促带来的销量刺激,但由于前五个月的销量萎靡,导致整个上半年市场出货量依然整体处于量额下滑通道之中。

数据显示,上半年全渠道零售量规模为1672万台,同比下滑6.2%;零售额规模为531亿元,同比下滑10.5%,彩电行业上半年量额双降是已成事实。

对于上半年彩电市场量额双降的局面,奥维云网给出两个核心关键词来“概括”:分别为消费疲软、需求分化。

消费疲软:在疫情多次反弹及长期防控等因素的影响下,2022年上半年国内宏观经济下行压力加大,消费者信心低迷;加之购房者的观望情绪加重,使得房地产的助推器作用减弱,从而导致彩电行业面临着多重挑战,并持续出货量持续下跌。

不过在消费疲软的态势下,上半年彩电市场也呈现出新的市场特征:那就是需求分化在进一步走向极端化。

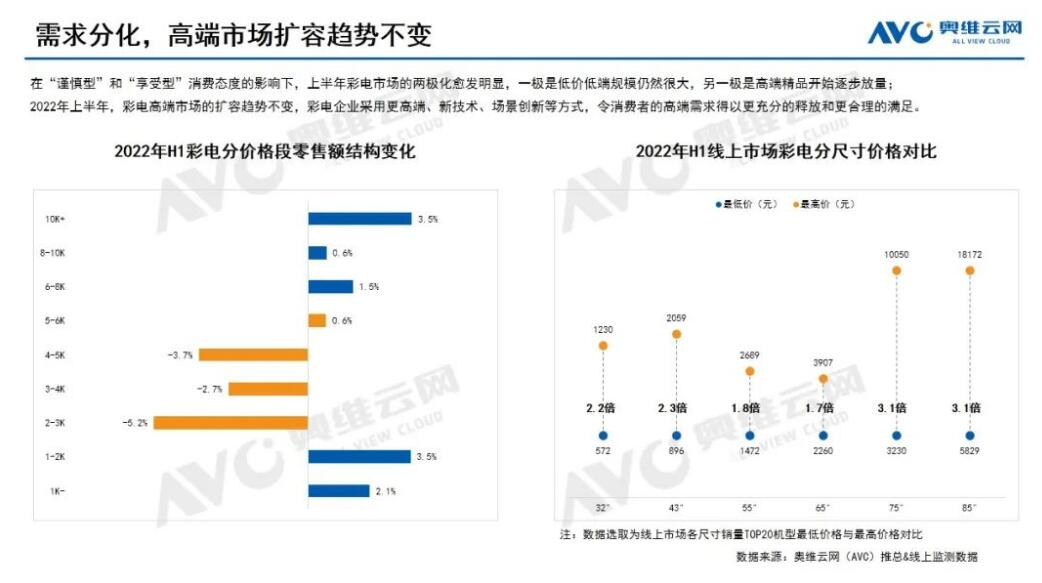

这一点从上半年彩电市场价格零售额结果变化中得以精确展现:在“谨慎型”和“享受型”消费态度的影响下,上半年中国彩电市场的两极化愈发明显,一极是低端规模仍然很大,另一极是高端精品逐步放量。

根据奥维云网数据显示:2022年上半年2K~6K价位段中端主流市场处于严重下滑态势中。而6K以上高端品质型产品却在逆势增长,其中万元以上超高端电视更是增速高达3.5%;另一段2K以下超亲民的普及性彩电也在上半年保持着不错的增势,有约在2~3点左右的增长。

行业资深资深人士、百姓家电网创始人杨帆向《视听圈》分析表示:上半年彩电市场万元+超高端和不到千元的超亲民的电视逆势增长,这说明彩电市场需求分化呈现极端两极化,一方面代表着真正品质需求升级,而另一方面则是基本普及刚需,这两端都可能是真正有需求的群体。

这样的市场特征,也为彩电整体市场品牌格局的分化会进一步明细。以海信、索尼、TCL、创维等行业头部品牌会更加明确冲高,这些品牌会更积极采用更高端、新技术、场景创新等方式,令消费者的高端需求得以更充分的释放和更合理的满足。

而在低端普及市场,则可能是红米、雷鸟、酷开、vidaa等一批互联网电视品牌在重点耕耘的区间。这两者共存或将主导国内彩电市场一段时间。这也预示着,市面上有一批“高不成、低不就”的彩电品牌,注定会比较尴尬。

原创文章,作者:soup82,如若转载,请注明出处:《万元高端和千元入门机双双“走俏”上半年彩电市场,这意味着什么?》http://www.avq360.com/2022072120049.shtml

最新评论