2022年国内彩电市场最明显的特性即是“量价齐跌”。用寒冬来描述现在的彩电行业可谓是最为贴切。

据奥维云网发布的彩电市场半年报告纲要显示,2022年上半年中国彩电市场,全渠道零售量规模为1672万台,同比下滑6.2%;零售额规模为531亿元,同比下滑10.5%。

上半年如此弱势行情,是否会影响到下半年彩电市场整体走势呢?这相信是许多行业人士和彩电企业最为期待的答案。

可喜的是,来自行业知名数据机构奥维睿沃的预测,2022年下半年国内彩电市场有望“翻身和回暖”,并“助力”2022全年中国彩电市场整体出货规模实现增长。

而之所以对下半年彩电市场走势有乐观的判断,奥维睿沃是基于以下几个方面的原因。

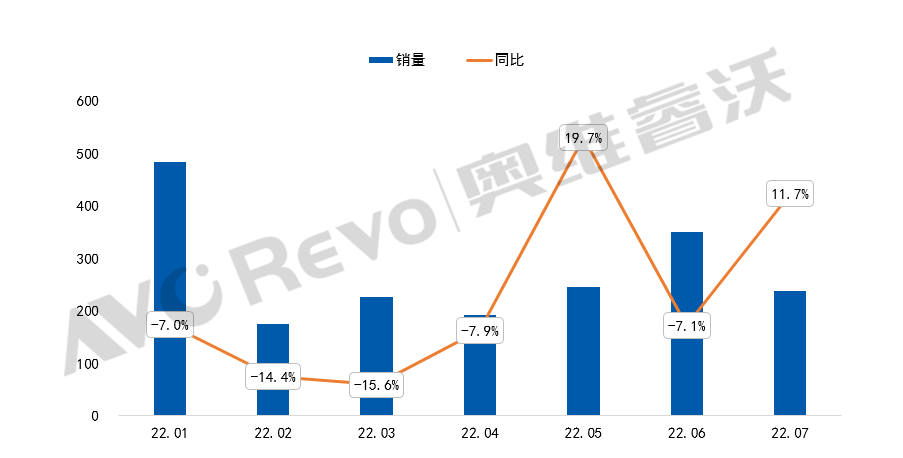

其一:在经历618大促后的7月电视销量仍增长11.7%,8月前四周全渠道监测销量增长2%,尤其线上销量增长更为明显。可以看到,原本属于淡季的第三季度,却开始出现逆势增长的态势。

其二:国内头部TOP8主力集团进入下半年后全面在销量起势。奥维睿沃(AVC Revo)《全球TV品牌出货月度数据报告》数据显示,自2022年5月起,中国TOP8(小米、海信、TCL、创维、长虹、海尔、康佳、华为及各自子品牌)的拉动下,国内电视出货已连续3个月同比增长,另据奥维睿沃(AVC Revo)监测数据显示,8月中国TOP8品牌内销出货量同比增长7%,延续了增长趋势。

要知道,2022年上半年,小米、海信、TCL、创维、长虹、海尔、康佳、华为等8个品牌出货占中国市场电视出货的85%以上,可以说这几个品牌撑起了国内市彩电市场的主体。而进入下半年后的淡季档期,国内TOP8品牌依然能够逆势增长,这无疑给下半年的市场奠定了一个坚实的基础。

此外,除了以上两个核心趋向变好之外。还有彩电产品底价还在持续下滑、国内头部品牌及时调整对国内市场的重视程度以及今年国内各地陆续推出了多项刺激家电消费的政策也会给国内彩电市场带来一定利好。

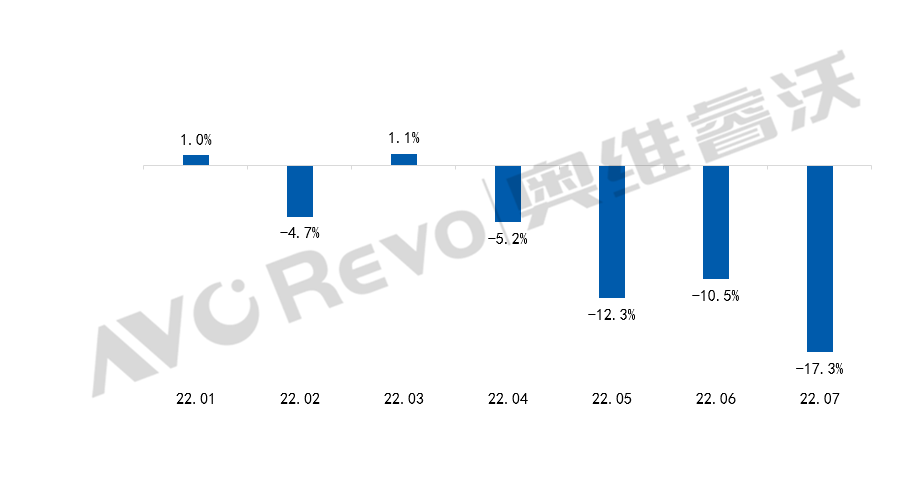

第一、低价刺激作用:618促销过后,市场均价并未出现以往大促过后价格反弹的情况,而是持续下行。消费者购机是有预算的,在预算范围内,持续下行的价格令消费者能买到比以前更大尺寸、更高规格的电视,同时也是比较过去两年更好、更便宜的电视,这势必也会刺激消费者“心动”。

第二、国内市场的核心地位进一步被凸显,或将为国内品牌的“主要出货阵地”:“宅消费”降温以及高通胀影响下,海外市场电视需求持续低迷。奥维睿沃(AVC Revo)《全球TV品牌出货月度数据报告》显示,海外电视出货规模已连续下滑14个月,且今年年内都难以实现增长。

因此,在今年全球彩电市场整体陷入萎靡衰退已成定局的背景下,此前某些国内彩电企业纷纷寄希望于“堤内损失堤外补”的策略失效了。-----国内主要彩电企业要想“保量”,固守住自己市场地位,就要做出一些“战略回头”的调整——在2022年强化国内市场份额争夺。

这一点以小米、海信、TCL这个头部前三品牌积极执行双品牌策略,以及在供应链资源优势的推动下,2022年取得了逆势增长的态势就能得到佐证。据群智数据统计,中国电视市场Top3品牌的市场份额将由2021年的51%大幅提升到2022年的58%,头部品牌聚集效应凸显,可谓是“强者更强”。

有行业人士表示,小米、海信、TCL头部三强在今年国内彩电市场的逆势走高,就是印证了国内主力品牌已明确了要全力固守自己“大本营”这个大盘的决心。

第三、国家相关政策利好刺激:从政策面来看,今年以来国内各地陆续推出了多项刺激家电消费的政策基础上,7月13日召开的国务院常务会议再次明确了要加快释放绿色智能家电消费潜力,并提出在全国开展家电以旧换新和家电下乡、完善绿色智能家电标准、支持发展废旧家电回收利用等有利国内彩电消费的措施。政策面上的支持与各地财政上的补贴必然会刺激部分电视需求。

点评:“触底之后,反弹是必然的!”行业人士指出,过去5年国内彩电市场持续量价齐跌的过程已经触及市场底部。未来消费需求在低价格、政策和大尺寸换新的多重价值驱动下,适当回暖反弹是大概率事件——即便2022年下半年等不到回暖,也会在2023年出现市场回暖。这样的规律和逻辑背景下,必然促使品牌在国内市场发力,形成国内彩电市场“换新需求”、“价格驱动”、“品牌诉求”、“政策支持”、“周期驱动”等众多有利因素下的新增量循环加速到来的局面。

原创文章,作者:soup82,如若转载,请注明出处:《“回暖有戏?”行业机构“看好”今年彩电市场“触底反弹”》http://www.avq360.com/2022091520843.shtml

最新评论