据群智咨询(Sigmaintell)统计数据显示,2022年全球彩电出货规模为2.18亿台,同比下降6.3%,创下近十年电视出货量新低,可以说全球彩电市场的整体需求进一步陷入衰退期。

2022年全球彩电市场大幅下滑,号称十年最糟糕。在很多厂商看来,当下彩电领域是一个“比惨”的时代。而在这样的窘境下,全球彩电品牌格局自然也会受到一定的“影响”。

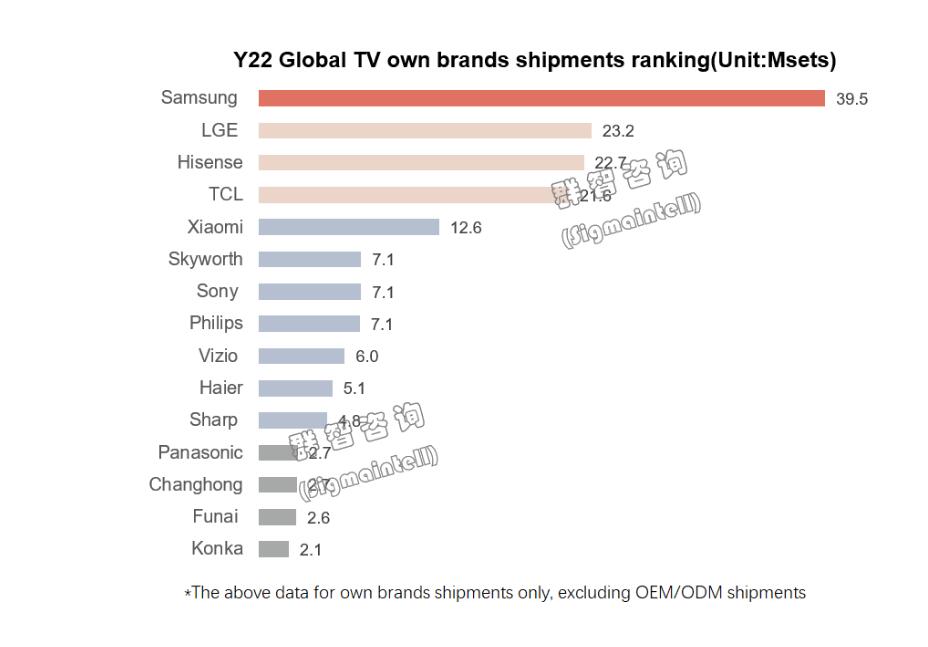

按照群智咨询(Sigmaintell)出炉的2022年全球彩电格局TOP15名单,可以看到,品牌阵营在整体出货量持续萎靡的大格局下,也有一系列崭新变化:

其一:以三星、LG、索尼、飞利浦、夏普为首的国际品牌“出货量”遭受重创,而中国品牌则相对稳健,海信和TCL则是逆势增长。

其二:TOP5榜单入围者未变,但具体排位有了新变化。其中,2021年的第四海信力压TCL跃居成为2022年的第三,并且进一步缩近和“老二”LG的距离,两者只有50台左右的差距。这50万台的差量,对于千万台体量规模来说,相当的细微。更为关键的是,LG和海信这两者从走势来看,2022年LG一方是急剧下滑,而海信则是逆势高歌。全球彩电市场进入存量市场,甚至可能进入减量市场中,市场竞争变为更为激烈,品牌之间一定是“业绩此消彼长”。因此,在很多行业专家看来,LG 2023年全球彩电老二地位将有望被“拉下马”!

其三:三星虽然在去年全球市场的出货量上遭遇一定的“损失”,但是凭借强大的品牌影响力以及对各种显示技术的综合“驾驭”,依然以3950万台总量,牢牢占据第一的宝座。这将是其连续17年位居全球第一,同时,三星依然和身后排名相近的品牌,在出货规模上的保持较大的领先。

三星能做到在全球市场一家独大,这背后彰显出,三星电视在整个上下游资源链条上拥有强大的综合能力。其目前是为数不多能同时“驾驭”QLED、QD-OLED、激光显示、miniLED电视、MicroLED等各种新兴显示技术的品牌之一,并围绕这些显示技术品类打造出多款行业标杆式名优精品,领航市场。

其四:500万台成为全球TOP10的“入场劵”。根据群智咨询(Sigmaintell)的报告,排名第十的海尔在2022年以510万台的规模占据第十。对于500万台,就能冲进全球前十,有行业人士认为,这证明前十的“门槛”相对以往进一步被拉低。

出现这样的局面,一方面是因为以三星、LG、海信、TCL等为首第一阵营品牌的份额集中度在进一步拉高,这样逐步稀释了6~10名的品牌出货量。可以看到,6~10十名这个阵营彼此之间出货量的差距并不大。

其中6~8名的创维、索尼、飞利浦这三者更是竞争呈现“十分胶着”的局面,都是710万台“同步”并存。而排名第9、10名的Vizio、海尔分别在610、510万台。

另一方面,前十门槛变低也与行业市场总体处于弱势,市场规模整体萎缩,削弱了大多数品牌出货能力有关。

后记点评:整体上,彩电品牌格局呈现分化局面:第一集团和第二集团的差距悬殊、第二集团和后面品牌的距离也非常悬殊。这意味着,暂时的行业品牌地位的相对稳定。其中,特别值得一提的是,TOP10之外的品牌,并非名不见经传,包括夏普、松下、长虹等都是“世界名牌”——甚至是曾经的全球彩电之王。这也意味着,看似短期稳固的排名,并非不可撼动的铁饭碗。头部企业要想保住名次,需要时刻提升竞争力水平。

原创文章,作者:soup82,如若转载,请注明出处:《500万台门槛,挡住哪些大牌进入全球彩电“TOP10”?》http://www.avq360.com/2023011522104.shtml

最新评论