继行业机构TrendForce集邦咨询预测,2025全球彩电市场继2024年之后,又一次掉入2亿台的“冰点”线以内后。又一个行业机构预测分析,2025全球彩电市场或将继续“遇冷”,难以托起市场规模。

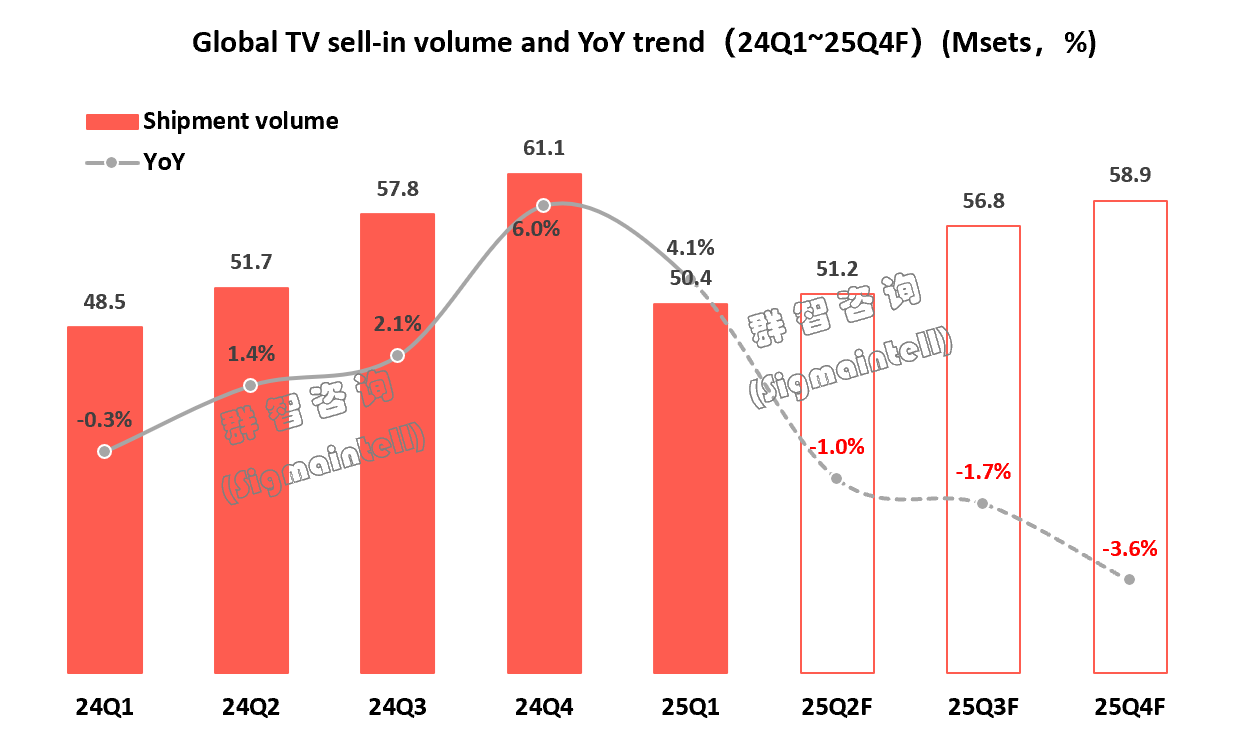

近日,行业知名数据机构群智咨询(Sigmaintell)发文表示,自今年4月新的关税政策实施以来,终端需求走弱,同时渠道及品牌库存高企,市场需求透支显现,二季度开始全球电视出货同比呈现V型反转之势。

根据群智咨询(Sigmaintell)统计数据显示,在美关税90天缓冲期的影响下,二季度品牌策略转为观望,全球电视市场出货数量同比下滑1%。展望下半年,受贸易战影响,北美和中国市场消费信心将双双走弱。同时,关税上涨带来的成本上涨将制约整机厂商和渠道下半年的旺季促销策略,在去年下半年出货高位水平的基础上,预计2025年三季度~四季度出货数量同比降幅将呈现扩大之势,使得2025年出货量将同比下降0.8%,需求表现弱于预期。

有行业人士向《视听圈》分析认为,TrendForce集邦咨询和群智咨询两大的知名数据机构都预测今年全球彩电市场出货规模继续“低迷”,这意味着今年彩电行业整体前景依然“堪忧”。

2025年,全球彩电市场为何“持续低迷”?

对于,2025年全球彩电市场需求的或将再度走低。群智方面分析认为,是多重因素共同作用的结果。

其一,美国频繁调整的关税政策犹如一柄达摩克利斯之剑,让整个产业链陷入混乱。中国延续的"国补"政策对电视市场的刺激效应正在边际递减,难以扭转整体颓势。

其二,在通胀压力下,北美和中国这两大主力市场的消费信心持续走弱,消费者对非必需品的购买意愿明显降低。而渠道和品牌的高库存压力,更是让市场雪上加霜。这种需求端的疲软并非短期波动,而是全球经济格局调整下的结构性变化。

品牌格局:危机中的"马太效应"显现

在市场整体萎缩的背景下,或将驱动行业"马太效应"显现。有行业专家分析表示,市场下行期往往是行业整合的窗口期。具备技术、供应链和资金优势的头部品牌可能通过并购或价格战进一步挤压中小品牌的生存空间,加速行业出清。

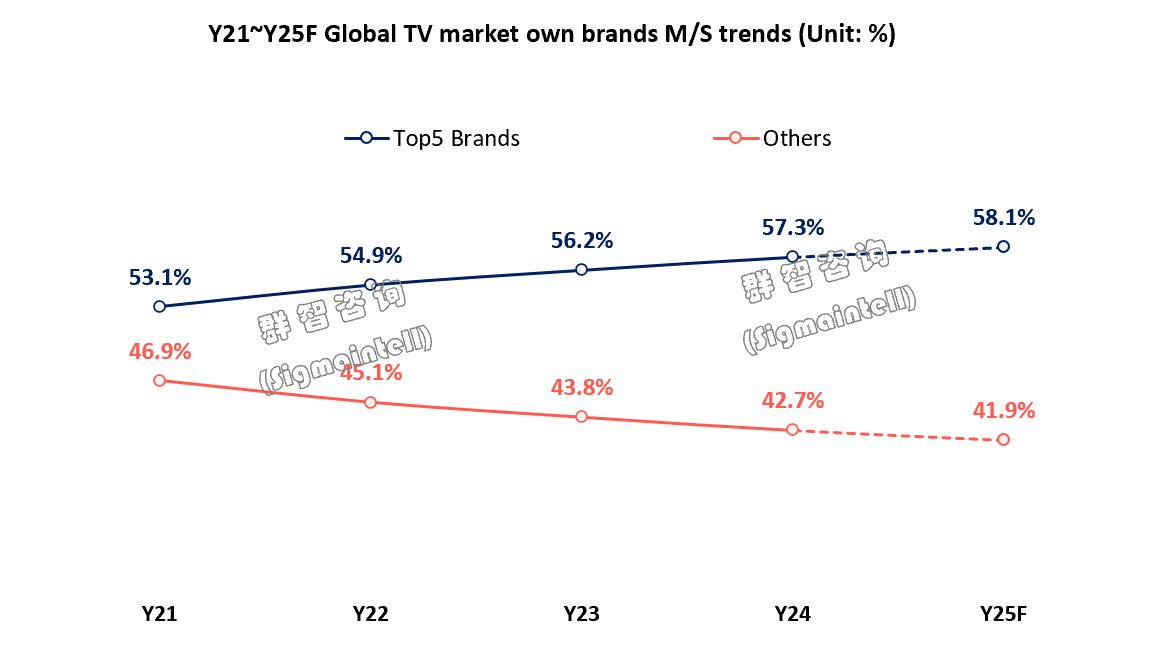

而群智方面的预测数据也印证这一观点。根据群智咨询(Sigmaintell)统计数据显示,2024年全球Top5电视品牌的市场份额为57.3%,预计2025年将进一步提升到58.1%,挤压其他厂商的份额。

可以看到,2025年全球彩电TOP5的品牌集中度在继续提升。以三星、海信、TCL、LG、小米等头部品牌凭借全球化布局和供应链优势,正在上演一场"大鱼吃小鱼"的戏码。这些巨头通过规模效应摊薄成本,利用技术优势抢占高端市场,在面板议价、渠道合作等方面都掌握着绝对话语权。反观中小品牌,不仅面临面板厂商的强势地位,还要承受关税上涨带来的成本压力,生存空间被不断挤压。这种"强者愈强"的格局,让市场彻底进入寡头竞争时代。

破局之道:从价格战到价值战

此外,当前彩电市场最危险的信号,整个行业深陷"价格战"泥潭。在大尺寸化趋势下,市场均价却不升反降。面板控产稳价、关税成本上涨、规模效应减弱三重压力挤压利润空间,厂商被迫以更低价促销维持份额,陷入恶性循环。这种饮鸩止渴的竞争方式正在加速行业生态恶化,寻找破局之道已成企业生存关键。

市场规模在持续下滑,低价也撑不起规模。面对如此困局,彩电厂商必须重新思考竞争逻辑。单纯依靠规模优势和价格战的时代已经结束,未来的竞争将转向技术创新和用户体验。Mini LED、高刷、巨幕电视等高端显示技术的普及,AI、智能交互等功能的升级,以及场景化、个性化的产品设计,都可能成为新的增长点。更重要的是,厂商需要建立更健康的产业生态,与面板厂、渠道商形成价值共同体,而非零和博弈。只有完成从"价格战"到"价值战"的转变,才能在这个残酷的市场中赢得未来。

后记点评:2025年彩电市场正经历深度洗牌。行业整体低迷,但结构性升级加速,大尺寸和高端产品成为破局关键。头部品牌凭借技术优势持续领跑,中小厂商生存压力加剧,"强者恒强"格局愈发明显。

这场调整残酷却孕育生机。企业必须从"拼销量"转向"求质量",通过Mini LED、大屏、Ai芯片算法等新技术实现差异化竞争。市场永远需要显示技术,关键在于谁能率先找到新增长点。寒冬过后,活下来的必将是那些敢于转型、深耕高端的企业。

原创文章,作者:soup82,如若转载,请注明出处:《下降0.8%!2025全球彩电市场或将又要“凉”,TOP5占比升到58.1%》http://www.avq360.com/2025061931927.shtml

最新评论