近段时间,关于今年国内彩电市场是否“回暖”的消息,成为媒体和专业人士关注的焦点。

按照数据机构中怡康的统计,彩电行业由于2~3月份疫情放开的复苏,从而驱动在2023年第一季度彩电市场量规模达到848万台,并迎来难得同比5.3%增幅,可以说国内市场终于等来“回暖”时刻。

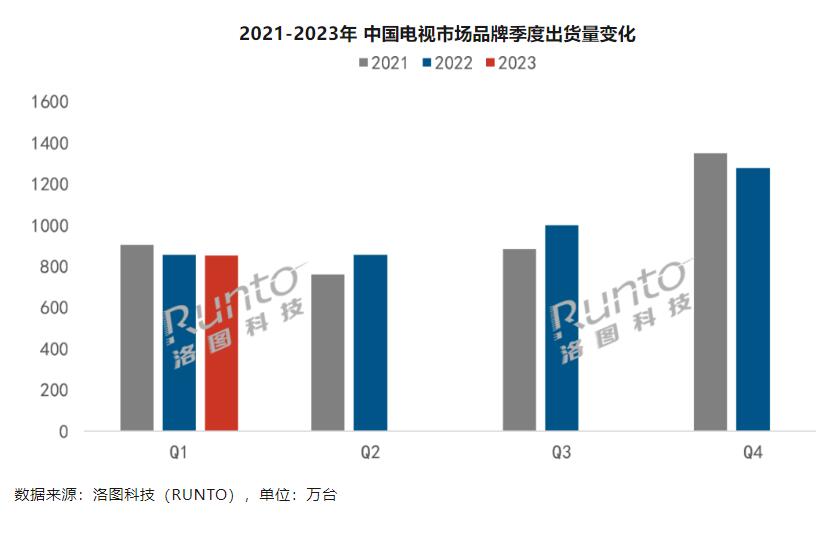

不过,这个一季度“回暖”在另外一个数据机构洛图的统计中没有得到论证。4月11日,洛图机构最新出出炉,2023年第一季度中国彩电市场的出货报告。

结果数据显示,今年第一季度,中国电视市场品牌整机出货量达到852万台,较2022年同期略降0.6%,较2021年同期下降8.9%。

一位行业专家向《视听圈》分析表示:中怡康一季度是增长了5.3%,而洛图则是微降了0.6%。两者在一季度的报告虽然在增速上有不同的论点,但值得注意的是,在销量规模上相差不大,都在850万台左右。出现这两者不一致的论调,主要原因可能是中怡康对去年国内彩电市场数据略显保守有关。

但不管是增是降,从一季度整体行情走势来看,国内彩电市场还是处于“复苏回暖”的轨迹接阶段,这在一定程度上给全年市场走势开了一个“好头”。

TOP7:强者恒强更为明显

一季度彩电市场开始有“回暖”的迹象,那么具体落地个品牌格局上又会出现什么样境况呢?洛图科技给出的答案,传统TOP7(小米、海信、TCL、创维、长虹、海尔、康佳)将呈现出强者更强的趋势。

在一季度,小米、海信、TCL、创维、长虹、海尔、康佳以及子品牌的出货总量达789万台,同比增长2.5%。品牌集中度高达92.6%,为历史最高点,比2022年同期增长了2.7个百分点。

虽然TOP7整体销量拉升,品牌集中度在提高。但这并不意味着这7家品牌都有好的表现。相反,他们中间也出现极大的品牌分层变化。

其中,小米、海信、TCL、创维这TOP4四强则继续“一路看涨”的态势,一季度出货总量达660万台,同比增长10.7%;合计市场份额比2022年增长7.8个百分点,高达77.4%。

具体反应到品牌呈现,小米和海信在一季度都取得200万台左右出货量,并列成为第一。但在增速上有一些“不同”,海信一季度同比增长达到13%,市场份额较同期增长约3个百分点。而小米则略显“平淡”,同比2022年略有微幅下滑。

此外,TCL和创维也在一季度有超过10%的增长。其中,TCL(含子品牌雷鸟和乐华)第一季度出货量同比实现37%的增长,增长幅度居行业首位,市场份额较同期增长4.5个百分点。

创维(含子品牌酷开)在第一季度亦出现难得的大幅度增长,高达11%,市场份额较同期增长1.5个百分点。

整体来说,一季度TOP4中除了小米略显“平静”之外,其他三强都迎来增长,这对于整个行业来说是一个“好的开始”。不过,TOP7中另三个品牌(长虹、海尔、康佳)则在一季度并没有得到“回暖”的信号。

洛图数据显示,长虹、海尔、康佳在Q1受第一阵营的强势挤压,出货量和合计市场份额均有下滑。出货总量约130万台,同比下滑超过20%,市占减少约5个百分点。一季度三者之和不到130万台,均分下来一家也就是在45万台左右,这和海信和小米之间有3倍左右的落差。可见,虽未TOP7阵营之列,但和前四之间的差距是越来越大。

后记点评:从一季度国内彩电市场品牌格局走势来看,一二线品牌阵营已经形成“完全不同量级”的巨大鸿沟。如此看来,现在国内彩电品牌格局,这有点像多年之前智能手机市场的“高度头部化”的趋势。这样的局面,是头部强者的机会,却也意味着尾部企业、二线企业的“力量会持续下降”。大分化之下,长虹、康佳、海尔等品牌已经到了极为关键的时刻。接下来,这些品牌如何“出牌”来扭转被动局面,值得行业关注!

原创文章,作者:soup82,如若转载,请注明出处:《一季度彩电市场:TOP7品牌分层加剧,第一名超三大老牌总和》http://www.avq360.com/2023041422775.shtml

最新评论