继洛图科技、奥维等机构发布上半年国内投影市场相关数据之后。近日,行业最为老牌数据机构IDC终于公布了2023上半年中国投影机市场相关情况。

IDC数据显示,今年上半年中国投影机市场总出货量233万台,同比下降0.7%;销售额73.2亿元人民币,同比下降21.1%。其中智能投影机市场(搭载有OS操作系统的投影机设备)出货量为206.6万台,同比增长4.1%。

另外,消费市场方面,上半年家用投影机出货量201.1万台,同比增长4.0%;销售额53.2亿元人民币,同比下滑17.4%。商用市场领域,今年上半年商用投影机出货量32.1万台,同比下降22.3%;销售额20.1亿元人民币,同比减少29.6%。

一位行业渠道人士告诉《视听圈》,IDC这份报告和之前洛图、奥维等机构数据结论一样,国内投影市场上半年整体状况 “量额齐跌”。

不过,在降幅比例上,IDC的数据相对“保守”一些,只有0.7%的微跌,但同时销售额同比下跌近3成。量微跌不到一个百分点,可销售额却同比萎缩近3成,这显示出当下投影市场均价正在遭遇大幅度下滑,且价格内卷十分“凶猛”!

此外,和2022年相比家用投影市场的走势也出现了新情况,那就是增速严重“放缓”。虽然还保持4个点的增长,但和2022年度达20%的高增长相比,今年上半年在增速已经遭遇“减速带”从而大减速!

IDC对家用投影市场走势的“看法”和洛图、奥维等行业机构都一样,家用投影进入2023年之后已从增量期进入存量期。

TOP5排名又出现“新情况”:峰米进入前三

由于整体市场以及家用投影市场都在今年上半年出现“增速放缓”情况,也导致头部品牌格局的出现“变数”!

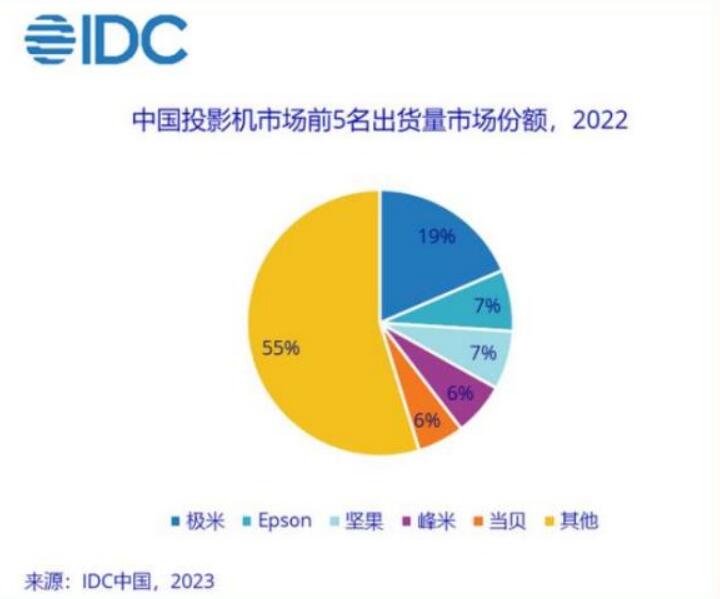

IDC数据显示,2023上半年中国投影市场出货量前五的厂商分别为极米、坚果、峰米、当贝和Epson,合计市场份额超过40%。其中,极米依然保持销量销售额双冠军。

2022年度全年TOP5排名情况!!!!

上半年这份排名前五的名单和市场表现有两个特性值得关注:

其一,前五名总计市场份额仅为40%,这说明中国投影市场头部品牌集中度不高。要知道成熟的彩电行业,目前海信、小米、TCL、创维等头部四强总和占比已接近8成。而智能手机行业,头部TOP5市场总和占比超9成。而目前投影行业TOP5只有4成左右的份额,这背后说明投影行业还处于初级发展阶段,品牌之间竞争将十分残酷。在当下投影市场类似于“乱世出英雄”的时代,也更是需要投影品牌“精准把握市场趋势”,只有这样才能“进一步成长和上位”。

其二,峰米进入前三,爱普生跌落至第五。这份前五名单虽然和2022年度TOP5相比没有变化。但是在具体排序上却有了新变化。而最大的改变则是,爱普生被挤出TOP3之外,其从去年第二名直接滑落到第五,而峰米挤进前三。

有渠道人士表示,爱普生从去年年度第二变成今年上半年第五,体现出其在进入2023年之后在中国市场面临着巨大的“销量承压”。

而其之所以“排名一再下跌”,主要是因为爱普生主力“货仓”商教投影产品在中国市场遭遇进一步“出货压力”,而在家用投影市场则没有“起势”。

据悉,2023国内上半年商用投影机出货量32.1万台,同比下降22.3%;在仅有30万台左右的体量下,还面临超2成左右的负增长。可见,商用投影市场的处境何等的悲惨。而这块市场一直是爱普生的最大的“支柱市场”。因此,在主销大盘不振的局面,爱普生自然下滑不可避免。

此外,在家用投影市场爱普生2022年下半年重点推出“传统汞灯”智能投影。其虽然拉低了价格,但并没有在真正“上量”,从而帮爱普生在家用市场打开“规模”。这也证明了爱普生为了“低价”选择用汞灯投影去冲击中国家用市场这一张牌可谓“不灵”。

在自己的“主体市场”商用领域面临整体需求全面下行,而在趋势规模市场家用领域则始终没有撬开“市场缺口”,这是导致爱普生这个全球投影大佬在中国市场排名一再下降的原因。

不过,面对行业新格局,爱普生也在积极求变。进入下半年之后,爱普生开始在家用投影市场重新选择激光光源这一张牌,推出新款采用0.62”大芯片以及3LCD技术的投影新品EF-15,并打出3200左右相当亲民价格。欲希望通过爱普生强大品牌力以及激光和亲民价格从新“占位”家用市场。

不过,至于爱普生是否能用亲民激光投影这“一招”能否威胁本土品牌在激光智能线上的地位,并成功助力自己提升市场排名,这就还需要时间检验。

综上,2023年投影行业是一个整体面临压力,但是不同品牌压力大小截然不同的“结构性”高烈度存量市场。这样的市场下,行业企业必须时刻保持“在线”的竞争力,否则市场地位波动、江湖身份不保的结局也会随时发生。

原创文章,作者:soup82,如若转载,请注明出处:《投影TOP5势力榜座次再调整:峰米首进前三,有个“大佬”从第二掉至第五》http://www.avq360.com/2023092725219.shtml

最新评论